| Hazine bonosu gelirinde vergi eşiği 22 bin lira |

|

|

|

| 10 Mart 2010 | |

|

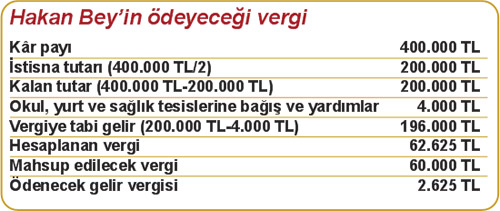

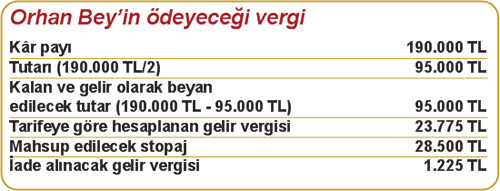

Gelir Vergisi çerçevesinde menkul sermaye gelirleri için de beyanname verilecek. Hazine bonosu ve eurobond’dan 2009’da 22 bin liranın üzerinde getiri sağlayan mükellefler bunun vergisini ödeyecek. Mükelleflerin hisse senedi, bono gibi menkul sermaye enstrümanından elde ettiği gelir, gelir vergisi çerçevesinde değerlendiriliyor. Bu gelirler için 25 Mart’a kadar beyanname verilmesi gerekiyor. Sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para ile temsil edilen değerlerden oluşan sermaye dolayısıyla elde edilen kar payı, faiz, kira ve benzeri gelirlere, menkul sermaye geliri deniliyor. Menkul sermaye gelirleri şöyle sıralanıyor: Beyan dışı menkul sermaye gelirleri 2 bin lirayı aşması durumunda beyan edilecek olan menkul sermaye gelirleri 1 Ocak 2006 tarihinden önce ihraç edilen devlet tahvili ve Hazine bonosu faiz gelirleri (dövize, altına veya başka bir değere endeksli) (1 Ocak 2006’dan önce ve sonra ihraç edilen eurobond’lar dahil) 1999-2002 tarihleri arasında sona eren hesap dönemlerinde elde edilen, kurumlar vergisinden istisna kazançlar ile yatırım indirimi istisnasından yararlanan kazançların dağıtımı halinde gerçek kişilerce elde edilen kâr payları Her nevi hisse senetlerinin kâr payları, iştirak hisselerinden doğan kazançlar (limited şirket ortaklarının, iş ortaklıkları ortaklarının, komanditer ortakların kâr payları, kooperatiflerin dağıttıkları kazançlar), yönetim kurulu başkan ve üyelerine verilen kâr payları Beyan durumu İndirim uygulanmayacak, toplam tutarı 22.000 TL’yi aşıyorsa beyanda bulunulacak Elde edilen kâr payının net tutarına bu tutarın 1/9’u eklenerek bulunacak tutarın yarısı gelir vergisinden istisna edilecek. Kalan tutar 22.000 TL’yi aşıyorsa beyan bulunulacak. Elde edilen kâr payının brüt tutarının yarısı gelir vergisinden istisna edilecek. Kalan tutar 22.000 TL’yi aşıyorsa beyanda bulunulacak. 1.070 TL’lik beyan haddi aşılırsa beyan edilecek olan menkul sermaye gelirleri Beyannamenin verilme yeri ve verginin ödenme zamanı Hesaplanan vergi ise mart ve temmuz aylarında iki eşit taksitte, beyannamenin verildiği vergi dairesine veya vergi tahsiline yetkili banka şubelerine ödenebilecek. 239 bin liraya kadar olan kâr payı gelirine gelir vergisi ödenmeyecek Bu anlamda şirket ortaklarının 2009 yılında elde ettiği kâr payları 44 bin liranın altında ise kâr payına ait gelirleri için yıllık gelir vergisi beyannamesi düzenlemelerine gerek yok. Bu durumda kâr dağıtımı sırasında ödenen yüzde 15 stopaj nihai vergi olacak. 2009 yılında 239 bin liraya kadar olan kâr payı gelirine; mükellefin kâr dağıtımı sırasında ödediği yüzde 15 oranındaki stopajdan ötürü ayrıca gelir vergisi ödemesi çıkmıyor. Hatta kâr payı 44 bin lira ile 239 bin lira arasında ise, kâr payını elde edenler devletten vergi iadesi bile alabilecek. Bunun için bu kâr paylarını beyan etmeleri ve bu beyannameye göre iade edilmesi gerekecek olan vergiyi yazılı olarak ilgili vergi dairesinden talep etmeleri gerekecek. ÖRNEK HESAPLAMALAR Hakan Bey’in elde ettiği kâr payının yarısı gelir vergisinden istisna, kalan yarısı 200 bin lira... Bu tutar beyan sınırı olan 22 bin lirayı aştığı için beyan edilecek. Kurum bünyesinde yapılmış olan vergi kesintisinin tamamı hesaplanan vergiden mahsup edilecek. Ayrıca okul, yurt, sağlık tesisleri ve huzurevleri için genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere yapılan bağışların tamamı indirim konusu yapılabilecek. Bu nedenle Hakan Bey’in, devlete ait okula nakit olarak yaptığı 4 bin liralık bağışın tamamı indirim konusu yapılabilecek. Vergi iadesi yapılacak Orhan Bey, bırakın ilave vergi ödemeyi, beyanname vermek suretiyle vergi iadesi alacak. Çünkü stopaj yoluyla ödediği vergilerin toplamı, ödemesi gereken gelir vergisini aştı. Aşan kısım kendisine yazılı olarak talep etmesi halinde iade edilecek.

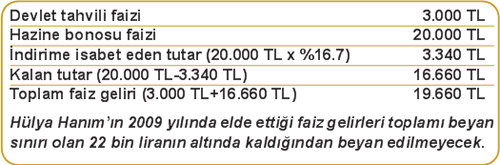

Tüm faiz gelirleri toplanıyor Dövize endeksli devlet tahvili faiz gelirine indirim oranı (yüzde 16.7) uygulanmayacak. TL cinsinden ihraç edilmiş olan Hazine bonosu faiz gelirine ise yüzde 16.7’lik indirim oranı uygulanacak. Hesaplama şöyle olacak:

|

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı