| Vergicilere yeni TTK notları (3) Suç ve cezalar |

|

|

|

| 05 Kasım 2012 | |

|

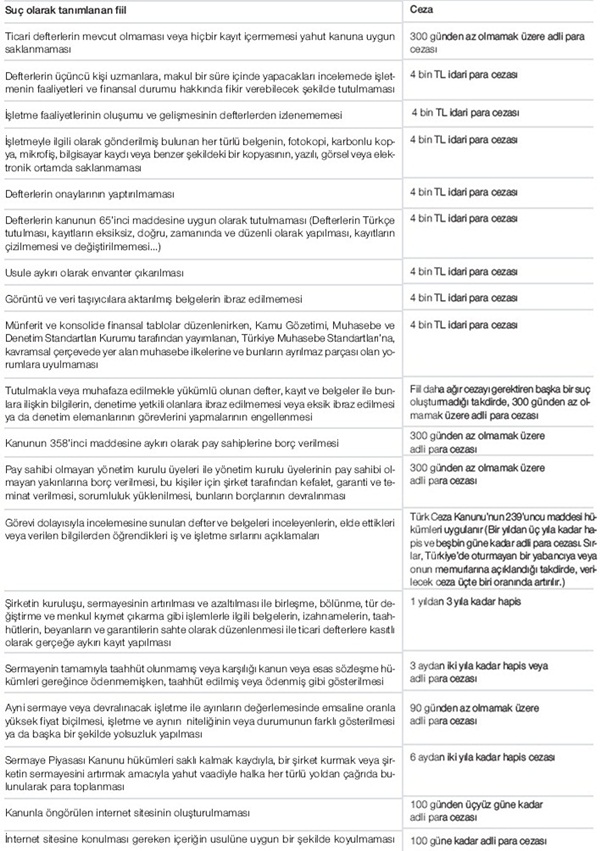

Yeni Türk Ticaret Kanunu'nun vergi hukukçuları ve uygulayıcılarını doğrudan veya dolaylı olarak ilgilendiren düzenlemelerini özetlemeye daha önce yayımlanan iki makale ile başlamıştım. Bu makaleyle kanunun anonim şirketlerde suçlar ve cezalara ilişkin düzenlemelerinin özetine devam edilmektedir. Yürürlükten kaldırılan Türk Ticaret Kanunu'ndan farklı olarak yeni Türk Ticaret Kanunu'nda yükümlülüklere, suç olarak tanımlanan fiillere ve bu fiiller için öngörülen cezalara ilişkin ayrıntılı düzenlemeler yapılmıştır. Kanunun "Suçlar ve cezalar" başlıklı 562'nci maddesinde, anonim şirketler için suçlar ve cezalar, yükümlülükleri düzenleyen ilgili maddelere atıflar yapılarak ayrıntılı olarak düzenlenmiştir. Vergi uygulamacılarını doğrudan ilgilendiren bazı suç ve cezalar, okuma kolaylığı sağlaması için aşağıdaki tabloda verilmiştir. NOT: Kanunda tanımlanan kabahatlerden birinin idari yaptırım kararı verilinceye kadar birden çok işlenmesi halinde, ilgili gerçek veya tüzel kişiye bir idari para cezası verilir ve verilecek ceza iki kat artırılır. İşlenen kabahatle bir menfaat temin edilmesi veya zarara sebebiyet verilmesi halinde, verilecek idari para cezasının miktarı bu menfaat veya zararın üç katından az olamaz.

Recep Bıyık http://www.dunya.com/vergicilere-yeni-ttk-notlari-3-suc-ve-cezalar-150040yy.htm

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------- Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı