| Kurumlar vergisi beyanname düzenleme notları (1) |

|

|

|

| 29 Mart 2013 | |

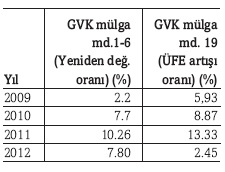

Kurumlar vergisi beyan dönemi önümüzdeki hafta başı başlayacak, 25 Nisan 2013 günü akşamına kadar devam edecektir. Bu ve izleyen makalelerde beyannamenin hazırlanmasında dikkat edilecek bazı konulara yer verilecektir. Bu makalede, yatırım teşvikleri ve ilgili konular özetlenmiştir. 1. Yatırım indirimi istisnası Gelir Vergisi Kanunu'nun geçici 69'uncu maddesi çerçevesinde var olan yatırım indirimi hakkı, %25 sınırlaması olmaksızın, 2012 yılında kullanılabilecektir. Geçmiş yıllarda kullanılmayıp devren gelen indirim tutarı, aşağıdaki Tabloda yer alan endeksleme ölçü ve oranlarıyla artırılarak dikkate alınacaktır.

2. İndirimli kurumlar vergisi Teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar için indirimli kurumlar vergisi oranı uygulanabilmektedir. Uygulamayla ilgili olarak halen yayımlanmış bir genel tebliğ veya sirküler yoktur. Verilen çok sayıda özelgeden, Gelir İdaresi'nin birçok konudaki yorumunu görmek mümkündür. Aşağıda, ana başlıklar itibariyle konu özetlenmiştir. a) İndirimli kurumlar vergisi oranları İndirimli kurumlar vergisi oranları, yatırıma başlama tarihine göre farklılaşmaktadır. Halen yürürlükte bulunan Kararname kapsamında 2012 yılında başlanan yatırımlar için uygulanacak yatırıma katkı oranları ile indirimli kurumlar vergisi oranları aşağıdaki tabloda yer almaktadır:

Kararnameye göre; - Stratejik yatırımlar için bütün bölgelerde vergi indirimi oranı %90, yatırıma katkı oranı %50'dir. - Öncelikli yatırımlarda beşinci bölgede uygulanan teşvikler uygulanır. - Yatırımların OSB'de yapılması durumunda, bir alt bölge destekleri uygulanır. b) İndirimli oranının uygulanacağı kazanç İndirimli kurumlar vergisi oranı, teşvik belgesine bağlanan yatırımlardan elde edilen kazanca uygulanabilmektedir. İndirimli oranın sadece yeni yatırımdan elde edilecek kazanca uygulanması, yeni yatırımdan elde edilen kazancın diğer kazançlardan ayrı olarak hesaplanmasını gerektirmektedir. Komple yeni yatırımlarda bu hesabı yapmak mümkün olabilir. Diğer yatırım türlerinde ise çoğunlukla bu hesaplama fiilen yapılabilir değildir. Kanun bu hesaplama zorluğunu gidermek üzere, varsayıma dayalı bir yöntem öngörmüştür. Tevsi yatırımlarda, yeni yatırımdan elde edilen kazancın ayrı bir şekilde tespit edilememesi halinde indirimli oran uygulanacak kazanç, yapılan tevsi yatırım tutarının, dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına oranlanması yoluyla bulunacaktır. Yapılan düzenlemeyi formüle edecek olursak; İndirimli oran uygulanacak kazanç tutarı = (Yapılan tevsi yatırım tutarı / Toplam sabit kıymet tutarı ) x Toplam kazanç tutarı olmaktadır. Gelir İdaresi görüşüne göre, formülde yer alan; - "Yapılan tevsi yatırım tutarı" kavramı, teşvik belgesi kapsamında yapılan harcama tutarını, - "Toplam sabit kıymet tutarı" kavramı, üretimde kullanılsın kullanılmasın, bütün amortismana tabi kıymetlerin birikmiş amortismanlar düşülmeden önceki brüt tutarları toplamını, ifade etmektedir. Toplam sabit kıymet tutarının, birikmiş amortismanlar düşülmeden önceki brüt tutar olduğu görüşü tartışmalıdır. Hesaplamada net defter değerinin dikkate alınması gerektiğini savunan görüşler bulunmaktadır. Öte yandan, hesaplamada sabit kıymetlerin enflasyon düzeltmesi sonucu oluşan yeniden değerlenmiş değeri dikkate alınmakta, enflasyon düzeltmesi dışında başkaca bir değerleme yapılmaması gerekmektedir. Kanun'da tevsi yatırımlar için varsayıma dayalı bir hesaplama şekli öngörülmüş, diğer yatırım türleri için herhangi bir düzenleme yapılmamıştır. Kazancın ayrıca hesaplanamadığı diğer yatırım türlerinde de bu formül kullanılarak yeni yatırımdan elde edilen kazancın belirlenmesi mümkündür. c) İndirimli oran uygulamasına başlama tarihi İndirimli kurumlar vergisi oranı uygulamasına, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren başlanmaktadır. Teşvikten yararlanmaya başlamak için yatırımın tamamlanması ve tamamlama vizesinin yapılmış olması koşulu bulunmamaktadır. Kurumlar vergisi beyannamesinin hazırlanmasında dikkat edilecek konuları yazmaya devam edeceğiz. Recep Bıyık

http://www.dunya.com/kurumlar-vergisi-beyanname-duzenleme-notlari-1-151534yy.htm

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------- Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

|

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı