| Veraset ve intikal vergisinde matrah ve oran |

|

|

|

| 11 Şubat 2016 | |

|

Matrah tespit işlemini kısaca, vergi tarhına esas olacak değerin belirlenmesi şeklinde tanımlayabiliriz. Tüm vergi kanunlarında, mükelleften istenecek vergi miktarının belirlenmesi için öncelikle verginin uygulanacağı matrahın bilinmesi gerekir. Veraset ve intikal vergisinde matrah tespit işlemi, katma değer vergisi, gelir vergisi ve kurumlar vergisi matrahının tespitine göre daha çok güçlükler taşır; sorunları ve özellikleri daha yoğun olan bir konudur. Vergisel açıdan matraha esas teşkil edecek değerlerin tespitinin yanı sıra her bir varlık ve borç kaleminin değerlemesi farklılık gösterir. Öte yandan, özellikle veraset yoluyla intikallerde, malların mirasçılar tarafından adil olarak paylaşılabilmesi için bunların gerçek değerinin ne olduğunun mirasçılar tarafından bilinmesi gerekir. Çünkü miras çoğunlukla salt para olarak kalmaz. Muris mirasçılarına gayrimenkul , bankadaki mevduat hesabı, hisse senedi, ticari işletme, güzel sanat eserleri ve diğer varlıklar yanında bir miktar borç bırakmış olabilir, Mirasçılar arasındaki paylaşımın eşit bir şekilde yapılabilmesi için gayrimenkullerin ve diğer varlıkların değerinin ne olduğunun bilinmesi gerekir. Mükelleflerin beyanı ve ilk tarhiyat Mükellefler ilk tarhiyatta nazara alınmak üzere, nakit, mevduat, sanat eserleri, ticari sermaye, menkul, gayrimenkul gibi Veraset ve İntikal Vergisi konusuna giren malları, varlıkları kanunun 10’uncu maddesinde belirlenen ve aşağıda belirtilen değerleme ölçülerinden faydalanarak, ölçüsü belirtilmeyenler bakımından ise Vergi Usul Kanunu’nun servetleri değerleme ile ilgili 3.'üncü bölümündeki esaslara göre değerlemek ve beyannamelerinde göstermek zorundadırlar. İntikal eden malların değerlerinin doğru tespiti ve beyanı önemlidir. Yanlış hesaplanan ve beyan edilen varlık ve borçlarla ilgili düzeltme yapılması çok zor olabilir. Değerlenerek beyan edilecek vergilemeye konu başlıca varlıklar ve ölçüler kısaca aşağıda açıklanmıştır. a) Ticari sermaye Bilanço esasına göre defter tutanlarda ölüm tarihine takaddüm eden takvim yılı bilançosuna göre bulunacak öz sermaye, ticari sermayedir. Mükellefler, mirasçılar isterlerse ölüm günü itibariyle çıkaracakları bilançoyu esas alarak öz sermayelerini tespit edebilirler. Öz sermaye, bilanço net aktif toplamı ile borçlar arasındaki fark olarak ifade edilebilir. Bilançolarda öz sermaye genellikle pozitiftir. Ancak borca batık veya işleri uzun süre kötü giden işletmelerde zararların yüksekliği nedeniyle öz sermaye negatif çıkabilir. Bu durumda mirasçılar veraset ve intikal vergisi beyannamesinde negatif öz sermayeyi gösterirler. Ölen kişinin anonim şirket ortağı olması halinde ticari öz sermaye hesaplanması gerekmez. Çünkü, anonim şirket ortağının sahip olduğu paylar menkul kıymet, hisse senedi olarak değerlendirilecektir. İşletme esasına göre defter tutanlarla götürü mükellefiyete tabi olanlarda (basit usul) ticari sermaye olarak murisin ölüm tarihindeki ticari varlığı beyan edilir. Ticari varlığa işletme mevcudu mallar, amortismana tabi kıymetler, nakit, mevduat ve gayrimenkuller vb. dahildir. Öz sermaye veya ticari varlık, bu maddedeki esaslara göre bu maddede hüküm olmayan hallerde Vergi Usul Kanunu'nun iktisadi işletmelere dahil kıymetleri değerleme ile ilgili 2'nci bölümündeki esaslara göre tespit olunur. b) Gayrimenkuller Ticari işletmeye dahil olsun veya olmasın bina, arsa ve arazi (gayrimenkuller,) Emlak Vergisine esas olan değerle değerlenir ve mirasçılar veya ivazsız olarak iktisap edenlerce ilk tarhiyata esas olmak üzere beyan edilir. Emlak Vergisi Kanunu’nda bu değer’’… bu kanuna göre hesaplanan vergi değeri olarak tanımlanmıştır. Özetle belirtmek gerekirse verasette ölüm yılı, hibe şeklindeki intikallerde tapuya tescil işleminin yapıldığı yıl için verilen emlak vergisi beyannamesindeki değer ilk tarhiyat için verilen beyannamede gösterilen değer olacaktır. Farklı özellik ve nitelikteki gayrimenkullerin değerinin beyanında farklılıkların göz önünde bulundurulması ve buna göre değerleme yapılmasına ihtiyaç vardır. c) Menkul mallar ve gemiler rayiç bedelle değerlenir Rayiç bedel iktisadi kıymetlerin değerleme gününde satılmaları halinde piyasada kabul görecekleri değerlerdir. Buna göre, kendisine miras veya başka bir yolla karşılıksız menkul mal intikal eden kişinin, ilk tarhiyata da esas olmak üzere, bu malın piyasada kabul göreceği bir değer ile beyanını gerektirir. Ticari işletmeye dahil olmayan(yat gibi) bir geminin intikal etmesi halinde rayiç bedel esasına göre değerlenerek , ilk tarhiyata esas olmak üzere beyan edilecektir. d) Esham Ticari işletmeye dahil olmayan hisse senedinin veraset yada hibe yoluyla ivazsız intikal etmesi halinde, ilk tarhiyata esas esas olmak üzere, borsada kayıtlı ise ölüm tarihine takaddüm eden üç yıl içindeki en son muamele değeri ile değerlenir. Borsada kayıtlı değil ise veya kayıtlı olup da üç yıl içinde muamele görmemiş ise itibari değerle değerlenir. Nominal değer ihtiva etmeyen kurucu hisseleri gibi, esham, hisse senetleri mükellefler tarafından verilecek beyannamede sıfır değerle gösterileceklerdir. e) Tahvilat Ölenin şahsi servetine dahil olan tahviller Vergi Usul Kanunu'nun 266'ncı maddesindeki hükümlere göre değerlenir. Maddede belirtilen değerleme ölçüsü itibari değer, tahvilin üzerinde yazılı olan değerdir. f) Yabancı paralar İvazsız intikal eden yabancı paralar ile yabancı para ile düzenlenmiş alacak ve borç senetleri borsa rayici ile; borsada rayici yoksa Maliye Bakanlığı'nca tespit olunacak kura göre değerlenir. g) Haklar Tescile tabi bilumum hakların değeri tesisleri sırasında tapu siciline kaydedilen değerdir. Tapu sicilinde bedeli gösterilmeyen haklarla, bunlar dışındaki bilumum haklar (Sınai ve edebi mülkiyet hakları ile imtiyazlar dahil) mükellef tarafından değerlendirilmez ve ilk tarhiyatta nazara alınmaz. h) Alacak ve borçlar Mükelleflerce mukayyet değerle, dövizli olanlar Merkez Bankası döviz alış kuru ile değerlenerek beyannamede gösterilir. İlk tarhiyatta nazara alınmak üzere mükellefler tarafından bu maddedeki esaslara göre beyan edilen miktar ile idarece aynı değerleme ölçülerine göre bulunan miktar arasındaki farka ait vergi (gayrimenkuller hariç), vergi ziyaı cezasının yarısı ile birlikte alınır. Ancak, menkul mallar ile gemilere ilişkin değerlemelerde % 50'ye kadar bulunacak fark için ceza uygulanmaz. Verginin matrahı tespiti Veraset ve İntikal Vergisinin matrahı, intikal eden malların Vergi Usul Kanunu’na göre bulunan değerleri toplamından. kanunun 12'nci maddesinde yazılı, aşağıda kısaca açıklayacağımız borç ve masrafların düşülmesi ile bulunur. Kurumlar vergisi, katma değer vergisinden farklı olarak Veraset ve İntikal Vergisi matrahının tespiti ve vergi tarhı iki aşamada tamamlanmaktadır.. İlk tarhiyat kanunun 10'uncu maddesindeki düzenlemeler esas alınarak mükelleflerce yapılacak değerlemelerle verilen veraset intikal vergisi beyannamesinde gösterilen matrah üzerinden yapılır. İkinci tarhiyat ise mirasçıların(mükelleflerin)beyan ettikleri matrah kalemlerinin vergi dairesince değerleme ve tespitlerinden sonra yapılır.

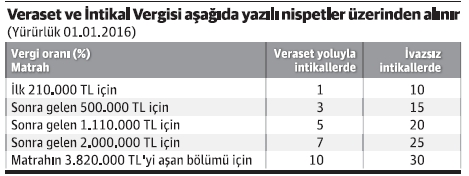

Vergi dairesince yapılacak değerleme ve ikinci tarhiyat Mükelleflerce yukarıda açıklanan değerleme esasları dikkate alınarak, beyan edilen matrah üzerinden birinci tarhiyat yapılır. Mükelleflerce beyan edilen servet unsurları vergi idaresi tarafından Vergi Usul Kanunu’ndaki servetlere ilişkin değerleme ölçülerine göre değerlenir. Değerleme sonucunda ortaya çıkan farklara göre ikinci tarhiyat yapılır. Ayrıca yukarıda belirtilen işlemler ve cezalar uygulanır. İki aşamalı tarhiyat sistemi hakkında vergi idaresinin görüşü: “ Veraset ve İntikal Vergisinin mükellefler tarafından verilecek beyannameler üzerine tarhı, prensip itibarıyla kabul edilmiş olmakla beraber, arızi bir mükellefiyet olması, vergi matrahını bizzat mükellef tarafından tayin ve beyan edilememesi, Borçlar Kanunu ve Ticaret Kanunu’na göre kabule şayan olabilecek bazı borçların bu vergi bakımından tenzili mümkün ve caiz olamaması, matrahı teşkil eden servet unsurlarının Takdir Komisyonları tarafından değerlendirilmesinin lazım gelmesi gibi hususiyetleri dolayısıyla gelir ve kurumlar vergisi gibi tam manasıyla beyana istinat eden vergilerden ayrılmakta ve vergi tarhı mutlak surette ayrıca bir idari tahkikat ve incelemeye ihtiyaç göstermektedir” şeklindedir. Borçlar ve masrafların indirilmesi ve ihtilaflı borçların durumu İktisap edilen malların değerlerinden veya değerleri toplamından aşağıda yazılı borçlar ve masraflar, beyannamede gösterilmek şartıyla, indirilir. Kanun’da tanınan istisnalar düşüldükten sonra veraset ve intikal vergisi matrahına ulaşılır. İndirilecek borçlar ve masraflar esas itibariyle aşağıda olduğu gibidir. a) Veraset yolu ile vuku bulan intikallerde murisin ihticaca salih vesaike müstenit borçları ile vergi borçları; b) Diğer suretle iktisaplarda intikal eden malın aynına taalluk eden borçlarla vergi borçları (Şu kadar ki, hibe eden hibe ettiği mala taalluk eden borçları kendi üzerine almış veya öyle taahhüt etmiş ise bu borçlar nazara alınmaz); c) Türkiye Cumhuriyeti tabiiyetinde olan şahıslara ait mallardan yabancı memleketlerde bulunanlara taalluk eden borçlar ve yabancı memleketlerde bu mallar dolayısı ile alınan Veraset ve İntikal Vergileri (Tevsik edilmek şartıyla); (c) fıkrasında yazılı borçlar ile Veraset ve İntikal vergileri, beyannamede gösterilen bu kabil malların değerini geçemez). d) Cenazenin teçhiz ve tedfini için yapılan masraflar. Müteveffanın sağlığında icra dairesine veya mahkemeye intikal etmiş ve takip edilmekte olan alacak ve borçlarının beyannamede sarahaten gösterilmesi şarttır. Bu alacak ve borçların vergileri tahakkuk ettirilerek tahsisleri icra dairesi veya mahkemenin vereceği kati karar veya hüküm neticesine intizaren(göre) tecil olunur. Şu kadar ki, bu tecil her ne suretle olursa olsun, hiçbir zaman on seneden fazla devam edemez. Mükellefler her altı ayda bir icra ve dava vaziyetlerini bir dilekçe ile vergi dairesine bildirmeye mecburdurlar. Bu bildirim yapılmadığı takdirde tecil olunan vergiler derhal tahsil edilir. Tecil olunan vergilerin taalluk eylediği davalar tecil müddetinden sonra neticelenecek olursa mükelleflerin müracaatı üzerine ve tebeyyün edecek hale göre gereken düzeltmeler yapılır ve fazla alınmış vergiler varsa, terkin ve sahiplerine geri verilir. Murisin ölüm tarihinden önce, kanunlara veya kanunların verdiği yetkiye dayanarak kamu düzeni koyan mevzuata göre kısmen ya da tamamen ilgili kuruluşlara bedelsiz devri konusunda işleme başlanılmış olan gayrimenkullere ait vergiler de yukarıdaki fıkrada belirtilen esaslar çerçevesinde tecil olunur. Verginin tahsili halinde gecikme zammı yüzde elli noksanı ile uygulanır. Uygulanacak oranlar Veraset ve intikal vergisi oranları veraset ve hibe için ayrı ayrı düzenlenmiştir. 4369 Sayılı Kanun’la yapılan değişiklikten önce vergi oranları akrabalık derecesine göre farklı idi. Yapılan değişiklikle akrabalık derecesinin önemi kalmamıştır. Ancak, bir şahsa ana ,baba, eş ve çocuklarından(evlatlıktan evlat edinenlere yapılan ivazsız intikaller hariç) ivazsız mal intikali halinde vergi, ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanarak hesaplanır. Vergi tarifesinin matrah dilim tutarları, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan dilim tutarlarının yüzde 5’ini aşmayan kesirler dikkate alınmaz. Bakanlar Kurulu, bu suretle tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkilidir. 5602 sayılı Kanun’da tanımlanan şans oyunları ile gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişlerde kazanılan ikramiyelerde oran yüzde 10 olarak uygulanır. İkramiyenin ayni olarak ödenmesi halinde, fatura değeri esas alınır.

Akif Akarca/Dr. Mehmet Şafak http://www.dunya.com/veraset-ve-intikal-vergisinde-matrah-ve-oran-1-163153yy.htm Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı Özdoğrular smmm ltd. şti /Mehmet Özdoğru ve/veya ozdogrular.com./com.tr' ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz. |

Copyright © 2005 - 2025

Özdoğrular

Yasal Uyarı