| 20 SORUDA TÜRKİYE'DE YENİ TRANSFER FİYATLANDIRMASI DOKÜMANTASYON YÜKÜMLÜLÜĞÜ |

|

|

|

| 03 Ağustos 2016 | |

|

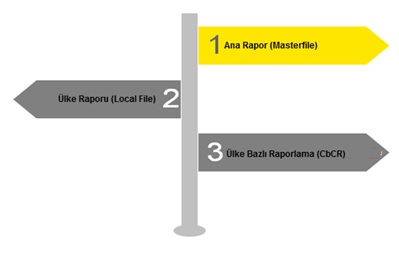

20 Soruda Türkiye'de Yeni Transfer Fiyatlandırması Dokümantasyon Yükümlülüğü [1] 1. BELGELENDİRME ZORUNLU MUDUR? Ekonomik İşbirliği ve Kalkınma Örgütü'nün (OECD), Matrah Aşındırması ve Kar Aktarımı (BEPS) projesi kapsamında yayımlanan Ülke Bazlı Raporlama (CbCR) eylem planı (Aksiyon 13) transfer fiyatlandırması dokümantasyonunda şeffaflık ve tutarlılığı ön plana çıkartmakta ve buna ilişkin raporlama standartlarını yükselterek, çok uluslu şirketlerin (MNE) transfer fiyatlarının emsale uygunluğu ile ilgili olarak belgelendirme yükümlülüklerine dair öneriler içermektedir. Bu güne kadar, kimi ülkeler bahsi geçen düzenlemeleri yerel mevzuatlarına şimdiden dahil etmişlerdir. Kimi ülkeler ise konuya ilişkin taslak düzenlemeleri oluşturmuşlar ve bununla ilgili olarak gerekli hukuki süreçleri takip etmektedirler. Türkiye'de de konuya dair taslak düzenlemeler yapılmış olup, hazırlanan Tebliğin yürürlüğe girmesini takiben şirketlerin yeni transfer fiyatlandırması dokümantasyon yükümlülüklerine uygun bir şekilde belgelendirme zorunluluğunu yerine getirmeleri beklenmektedir. 2. YENİ TRANSFER FİYATLANDIRMASI DOKÜMANTASYONU NELERİ İÇERMEKTEDİR? Yeni transfer fiyatlandırması dokümantasyonu kapsamında üç aşamalı bir yaklaşımdan bahsedilmektedir ve hazırlanacak olan raporlar aşağıdaki unsurlardan oluşmaktadır:

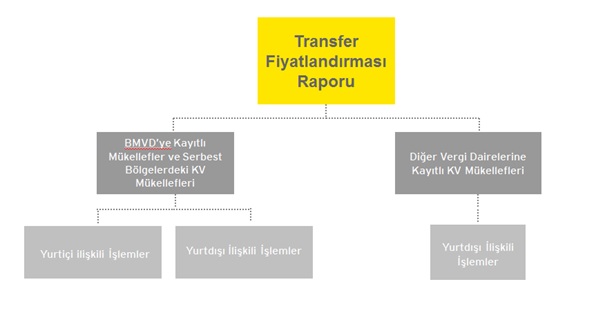

3. ANA RAPOR (MASTER FİLE) NEDİR? Masterfile, şirketin bağlı bulunduğu Grubun organizasyon yapısını, grubun faaliyetlerinin analizini ve Grup içerisinde şirketlerin birbirleri arasında gerçekleştirdikleri ticari işlemleri, Grubun sahip olduğu ve/veya kullandığı gayrimaddi varlıklara ilişkin bilgileri, Grup içerisinde gerçekleştirilen mali işlemleri ve Grubun mali ve vergi durumuna ilişkin bilgileri detaylı bir biçimde anlatacak olan rapordur. Ana Rapor, global tedarik zinciri hakkında bilgiye yer vermeli, faaliyet gösterilen sektöre dair analizler ihtiva etmeli, Grup içerisindeki temel mal ve hizmet alım ve satım işlemlerinde uygulanan transfer fiyatlandırması politikalarını açıklamalı ve varsa yapılmış peşin fiyatlandırma anlaşmalarını ihtiva etmelidir. 4. ANA RAPOR (MASTER FİLE) HANGİ TARİHE KADAR HAZIRLANMALIDIR? Ana Rapor kurumlar vergisi beyannamesinin verilme süresini takip eden 2. ayın sonuna kadarhazırlanması gereken bir dokümandır. Bu süre sona erdikten sonra istenmesi durumunda İdareye veya vergi incelemesi yapmaya yetkili olanlara ibraz edilmelidir. 5. HANGİ ŞİRKETLER ANA RAPOR (MASTER FİLE) HAZIRLAMAK İLE YÜKÜMLÜDÜR? Aktif büyüklüğü ve net satış hasılat tutarı 250 milyon TL'den büyük olan şirketler Ana Rapor hazırlamakla yükümlüdürler. 6. ÜLKE RAPORU (LOCAL FİLE) NEDİR? Ülke Raporu 3 temel rapordan oluşmaktadır. a) Transfer Fiyatlandırması Raporu: Şirket hakkında bilgileri, şirketin ticari işlem gerçekleştirdiği ilişkili kişiler hakkında bilgileri, ilişkili kişiler arasındaki işlemlerin ayrıntılarını, transfer fiyatlandırması analizlerine ilişkin bilgileri (karşılaştırılabilir işlemlerin seçiminde kullanılan kıstaslar, karşılaştırılabilirliğin tespitinde düzeltim yapılmış ise buna ilişkin ayrıntılı bilgiler, kullanılan transfer fiyatlandırması yönteminin diğer yöntemlerle karşılaştırılarak bu yöntemin kullanılma gerekçeleri ile bu yöntemin en uygun yöntem olduğuna ilişkin bilgi, belge ve hesaplamalar, emsallere uygun fiyat/bedel veya kâr marjının saptanmasında kullanılan hesaplamalara ilişkin ayrıntılı bilgiler, emsal fiyat aralığı tespit edilmiş ise bu aralığa ilişkin hesaplamaları içeren ayrıntılı bilgileri) içermelidir. b) Ek 2 Transfer Fiyatlandırması Formu: Kurumlar vergisi mükelleflerinin, ilişkili kişilerle bir hesap dönemi içinde yaptıkları mal veya hizmet alım ya da satım işlemleri tutarının 30.000 TL'yi aşması durumunda, bu işlemleri ile ilgili olarak "Ek 2: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum Ve Örtülü Sermayeye İlişkin Form"u doldurmaları gerekmektedir. c) Ek 4 Transfer Fiyatlandırması Formu: Kurumlar vergisi mükelleflerden bir önceki hesap dönemi sonu bilançosundaki aktif büyüklüğü ve gelir tablosundaki net satış hasılat tutarı 100 milyon TL ve üzerinde olanların ilişkili kişilerle bir hesap dönemi içinde 30.000 TL'yi aşan işlemleri ile ilgili olarak "Ek 4: İlişkili Kişilerle Yapılan İşlemlere İlişkin Transfer Fiyatlandırması Formu"nu hazırlamaları gerekmektedir. 7. ÜLKE RAPORU KAPSAMINDA TRANSFER FİYATLANDIRMASI RAPORU HANGİ TARİHE KADAR HAZIRLANMALIDIR? Transfer fiyatlandırması raporu kurumlar vergisi beyannamesinin verilme süresine kadar hazırlanması gereken bir dokümandır. Bu süre sona erdikten sonra istenmesi durumunda İdareye veya vergi incelemesi yapmaya yetkili olanlara ibraz edilmelidir. 8. ŞİRKETLER ÜLKE RAPORU KAPSAMINDA, TRANSFER FİYATLANDIRMASI RAPORU HAZIRLARKEN HANGİ İLİŞKİLİ KİŞİ İŞLEMLERİNE YER VERECEKLERDİR? Büyük Mükellefler Vergi Dairesi Başkanlığı'na kayıtlı mükellefler ile serbest bölgelerde faaliyette bulunan kurumlar vergisi mükelleflerinin bir hesap dönemi içinde ilişkili kişilerle yaptığı yurt içi ve yurt dışı işlemleri ile diğer kurumlar vergisi mükelleflerinin bir hesap dönemi içinde ilişkili kişilerle yaptığı yurt dışı işlemlere ilişkin olarak rapor hazırlanacaktır.

İlaveten, Tüm kurumlar vergisi mükelleflerinin yurt dışı şubeleri ve serbest bölgelerde bulunan ilişkili kişilerle (mükellefin serbest bölgedeki şubeleri dahil) yaptıkları işlemlerin Yıllık Transfer Fiyatlandırması Raporuna dahil edilmesi gerekmektedir. Kurumlar vergisi mükelleflerinin yurt dışında faaliyette bulunan şubelerinin veya serbest bölgede faaliyette bulunan şubelerinin ayrıca Rapor hazırlamasına gerek bulunmamaktadır. 9. ÜLKE RAPORU KAPSAMINDA EK2 TRANSFER FİYATLANDIRMASI FORMU HANGİ TARİHE KADAR HAZIRLANMALIDIR? Ek2 Transfer fiyatlandırması formu kurumlar vergisi beyannamesinin verilme süresine kadar hazırlanması gereken bir doküman olup beyanname ile birlikte elektronik ortamda teslim edilmelidir. 10. ÜLKE RAPORU KAPSAMINDA EK4 TRANSFER FİYATLANDIRMASI FORMU HANGİ TARİHE KADAR HAZIRLANMALIDIR? Ek4 Transfer fiyatlandırması formu kurumlar vergisi beyannamesinin verilme süresini takip eden 2. ayın sonuna kadar hazırlanması gereken bir doküman olup elektronik ortamda ibraz edilmelidir. 11. ÜLKE RAPORU KAPSAMINDA EK4 TRANSFER FİYATLANDIRMASI FORMU HANGİ BİLGİLERİ İHTİVA EDECEKTİR? Doküman, 3 Seri Nolu Transfer Fiyatlandırması Tebliğ Taslağı'nda öngörülen standart formata uygun şekilde hazırlanmalıdır. 12. ÜLKE BAZLI RAPORLAMA (CBCR) NELERİ KAPSAMAKTADIR? "Ülke Bazlı Raporlama", aşağıdakileri bilgileri içeren bir rapordur: a) Çok uluslu işletmeler grubunun faaliyet gösterdiği her bir ülke ile ilgili gelir miktarı, vergi öncesi kar/zarar, ödenen gelir/kurumlar vergisi, tahakkuk eden gelir/kurumlar vergisi, nominal sermaye, geçmiş yıl karları (dağıtılmamış karlar), çalışan sayısı ile nakit ve nakit benzeri dışında maddi duran varlıklar, b) Çok uluslu işletmeler grubunun her bir işletmesinin adı/unvanı, kurulduğu yer (faaliyette bulunduğu yer kurulduğu yerden farklı ise faaliyette bulunduğu yer dahil) ile ana ticari faaliyetlerinin mahiyeti. 13. HANGİ ŞİRKETLER ÜLKE BAZLI RAPORLAMA HAZIRLAMAK İLE YÜKÜMLÜDÜR? Bir önceki hesap döneminde toplam konsolide grup geliri 2 milyar 37 milyon TL'nin (yaklaşık 750 milyon Euro) üzerinde olan şirketler yükümlüdür. 14. ÜLKE BAZLI RAPORLAMA HAZIRLAMA LİMİTİ 2017 YILI VE SONRASI İÇİN NASIL BELİRLENECEK? CbCR limiti 2017 hesap dönemi ve sonrası için bir önceki yıla ilişkin T.C Merkez Bankasınca açıklanan döviz alış kurunun Ocak ayı ortalaması kullanılarak 750 milyon Avro karşılığı Türk Lirası olarak dikkate alınacaktır. 15. İLK OLARAK HANGİ YIL ÜLKE BAZLI RAPORLAMA YAPILACAK? İlk ülke bazlı raporlama, 2016 hesap dönemi için, 31 Aralık 2017 tarihine kadar yapılacaktır. Özel hesap dönemine tabi olan Türkiye'de mukim nihai ana işletmeler ilk ülke bazlı raporlamayı, 1 Ocak 2016'dan sonra başlayan hesap dönemi için yapacaktır. 16. ÜLKE BAZLI RAPORLAMA KAPSAMINDA OTOMATİK BİLGİ PAYLAŞIMI NEDİR? OECD tarafından yürütülen çalışmalar kapsamında ortaya çıkan Otomatik Bilgi Değişimi ilk kez 19 Nisan 2013 tarihinde G-20 ülkeleri Ekonomi Bakanları ve Merkez Bankası başkanlarının katıldığı toplantıda gündeme gelmiştir. Ardından, Otomatik Bilgi Değişimi için model anlaşma geliştirme çalışmaları başlamış ve "Multilateral Competent Authority Agreement on Automatic Exchange of Financial Account Information" oluşturulmuştur. Türkiye söz konusu bilgi paylaşım standartlarını 2017 itibariyle benimseyeceğini belirtmiş olmakla birlikte henüz model anlaşmaya imza atmamıştır. İlaveten, ülke bazlı raporlamaların ilgili ülke yetkili makamları arasında paylaşılmasına ilişkin olarak ise "Multilateral Competent Authority Agreement on the Exchange of CbC Reports" (CbC MCAA) hazırlanmıştır. Söz konusu bilgi paylaşım anlaşmasına 30 Haziran 2016 itibariyle toplam 44 ülke imza koymuş olup Türkiye bu ülkeler arasında yer almamaktadır. Söz konusu anlaşma, bir ülkede verilen ülke bazlı raporlamanın raporlamayı sunan çok uluslu firmanın faaliyet gösterdiği ve bilgi değişimine ilişkin model anlaşmayı imzalamış olan diğer ülkelerin vergi idareleri ile otomatik olarak paylaşmasını mümkün kılacaktır. 17. TÜRKİYE BİLGİ PAYLAŞIM ANLAŞMASINI İMZALAMAZ İSE NE OLUR? Türkiye ile nihai ana işletmenin mukim olduğu ülke idaresi arasında ülke bazlı raporlama bilgilerinin otomatik paylaşımına ilişkin bir anlaşmanın bulunmaması veya nihai ana işletmenin mukim olduğu ülke idaresi tarafından ülke bazlı raporlamaya ilişkin yasal düzenlemelerin ilgili yılda yürürlüğe girmemiş olması durumunda, çok uluslu işletmeler grubunun Türkiye'de mukim grup şirketi (birden fazla grup şirketi bulunması durumunda diğerleri adına biri) tarafından raporlanan hesap döneminden sonraki on ikinci ayın sonuna kadar, "Ülke Bazlı Raporlama" yapılacaktır. 18. NİHAİ ANA İŞLETMESİ TÜRKİYE'DE YERLEŞİK OLAN VE YURTDIŞINDA İŞTİRAKLERİ BULUNAN ÇOK ULUSLU FİRMALAR NE YAPACAK? Konsolide grup geliri 750 milyon Euro üzerinde bulunan ve ana merkezi Türkiye'de olan çok uluslu işletmelerin, ülke bazlı raporlamayı uygulamaya koymuş bir ülke mukimi olan iştiraklerinin, aşağıdaki şartların bir veya daha fazlasının gerçekleşmesi halinde, ülke bazlı rapor hazırlayıp ilgili ülke vergi idaresine teslim etmesi gerekmektedir. a) Türkiye'de, ülke bazlı raporlama zorunluluğu bulunmaması (Türkiye henüz bu yönde bir zorunluluğu kendi yerel mevzuatına dahil etmemiş olup ilgili düzenleme taslak haldedir.) b) Türkiye ile iştirakin bulunduğu ve ülke bazlı raporlamayı zorunlu kılan ülke arasında otomatik bilgi değişimine ilişkin anlaşmanın bulunmaması (Türkiye veya ilgili ülke idaresinin CbC MCAA'yı imzalamamış olması) c) Ülke bazında raporlamanın otomatik bilgi değişimine ilişkin bir anlaşmanın imzalanmasına rağmen, bilgi değişiminin çeşitli sebeplerle gerçekleşmemesi 19. ÜLKE BAZLI RAPORLAMA' DA ÖZEL HESAP DÖNEMİNE TABİ GRUP FİRMALARI NASIL BEYAN EDİLECEKTİR? CbCR raporu, raporlama yapan ana şirketin hesap dönemini kapsar. Bağlı şirketler açısından ise, raporlama yapan ana şirketin tasarrufunda olmak üzere, (i) raporlama yapan ana şirketin hesap dönemiyle aynı tarihte veya bu tarihten önceki 12 aylık dönemde biten bağlı şirketlerin hesap dönemlerine ilişkin bilgiler veya (ii) raporlama yapan ana şirketin hesap dönemi için grup şirketlerinden ilgili mali yıl için edindiği bilgiler kullanılmalıdır. 20. ÜLKE BAZLI RAPORLAMA' DA HANGİ MUHASEBE STANDARDI KULLANILMALIDIR? Raporlama yapan firma, şablonu tamamlarken her yıl için tutarlı olarak aynı kaynakları kullanmalıdır. Raporu veren firma kendi konsolidasyon raporlama paketlerinden, ayrı kuruluşların zorunlu mali tablolarından, kanuni mali tablolarından veya iç yönetim hesaplarından verileri kullanmayı tercih edebilir. Şablonda raporlanan gelir, kâr ve verginin, konsolide mali tablolar ile mutabakatının yapılması gerekli değildir. Zorunlu mali tabloların raporlamada temel alınması halinde, tüm tutarların şablonun İlave bilgiler bölümünde belirtilen yıllık ortalama kur üzerinden Raporlama yapan firmanın kullandığı ve beyan ettiği para birimine çevrilmesi gerekmektedir. Ancak, farklı ülkelerde uygulanan muhasebe ilkelerindeki farklılıklar için düzeltme yapılmasına gerek yoktur. E&Y [1] 16 Mart 2016 tarihinde Gelir İdaresi Başkanlığı resmi internet sitesinde yayınlanan 3 Seri Nolu Transfer Fiyatlandırması Tebliğ Taslağı kapsamında olup taslak tebliğ henüz yürürlüğe girmemiştir. Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz. |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı