| Kreş ve Gündüz Bakımevi ve Çocuk Zammı GV İstisnası |

|

|

|

| 10 Temmuz 2018 | |

|

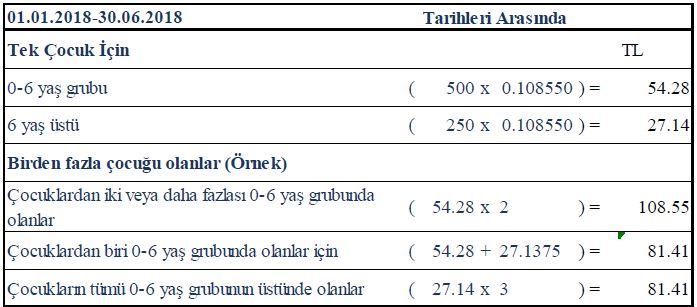

Kadın Hizmet Erbabına Sağlanan Kreş ve Gündüz Bakımevi Yardımı İle Gelir Vergisinden İstisna Çocuk Zammı Ödemelerinde İstisna Sınırı ÖZET: 01.07.2018-31.12.2018 tarihleri arasında geçerli olan gelir vergisinden istisna çocuk zammı tek çocuk için 0-6 yaş grubu 58,97 TL ve 6 yaş üstü için 29,49 TL’dir. Kadın hizmet erbabına sağlanan kreş ve gündüz bakımevi yardımında gelir vergisi istisnası Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü’nün 04/07/2018 tarihli ve 8 sıra No.lu Genelgesinde 01/07/2018-31/12/2018 döneminde geçerli olmak üzere; aylık katsayısı (0,11794), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (1,8461), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,037402) olarak belirlenmiştir. Bu katsayılara göre çocuk yardımı tutarları ve aile yardımı tutarları ile prime esas kazançlardan istisna tutulacak yemek parası, çocuk zammı ve aile zammı (yardımı) tutarları 1 Temmuz 2018 tarihinden geçerli olmak üzere aşağıdaki gibi hesaplanmıştır. A) Kadın Hizmet Erbabına Sağlanan Kreş ve Gündüz Bakımevi Yardımında Gelir Vergisi İstisnası 7103 sayılı Kanunla, 193 sayılı Kanunun gelir vergisinden istisna edilen ücretleri düzenleyen 23’üncü maddesinin birinci fıkrasına aşağıdaki (16) numaralı bent eklenmiştir. “16. İşverenlerce, kadın hizmet erbabına kreş ve gündüz bakımevi hizmeti verilmek suretiyle sağlanan menfaatler (İşverenlerce bu hizmetlerin verilmediği durumlarda, ödemenin doğrudan bu hizmetleri sağlayan gelir veya kurumlar vergisi mükelleflerine yapılması şartıyla, her bir çocuk için aylık, asgarî ücretin aylık brüt tutarının %15’ini aşmamak üzere bu istisnadan yararlanılır. Kreş ve gündüz bakımevi hizmetini sağlayanlara yapılan ödemelerin belirlenen istisna tutarını aşan kısmı ile hizmet erbabına bu amaçla nakden yapılan ödemeler ve sağlanan menfaatler ücret olarak vergilendirilir. Bu bentte yer alan %15 oranını, asgarî ücretin aylık brüt tutarının %50’sine kadar artırmaya ve kanuni seviyesine getirmeye Bakanlar Kurulu, bu istisnanın uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.).” Kreş ve gündüz bakımevi hizmetinin işverenlerce iş yerinde verilmesi halinde, bu hizmetten faydalanan kadın hizmet erbabına sağlanan menfaatin tamamı gelir vergisinden istisna olacaktır. Söz konusu hizmetin, işverenin kendisine ait veya kiralamış olduğu diğer yerlerde verilmesi istisna uygulamasına engel teşkil etmeyecektir. İşverenlerce, kreş ve gündüz bakımevi hizmetinin işyerinde verilmediği durumlarda, kadın hizmet erbabının hizmet aldığı gelir veya kurumlar vergisi mükelleflerince işletilen kreş ve gündüz bakım evlerine ödeme yapılmak suretiyle sağlanan menfaatler de istisna kapsamındadır. Bu durumda istisna edilecek tutar, 5/5/2018 tarihli ve 30412 sayılı Resmî Gazetede yayımlanan 2018/11674 sayılı Bakanlar Kurulu Kararı ile %15 oranı, bu tarihten itibaren asgari ücretin brüt tutarının %50’si olarak belirlenmiştir. Bu tutar, 2018 yıl için asgari ücretin brüt tutarının %50’si olan (2.029,50x%50=) 1.014,75 TL’dir. Bu durumda ayrıca aşağıdaki koşulların sağlanması gerekmektedir. − Kadın hizmet erbabına sağlanan menfaatin ücret istisnasına tabi tutulabilmesi için; bu − Hizmet erbabına doğrudan yapılan ödemeler ve sağlanan menfaatler ise ücret olarak vergilendirilecektir. − İşverenlerce, gelir veya kurumlar vergisi mükelleflerince işletilen kreş ve gündüz bakım evlerine ödeme yapıldığı durumlarda, istisnadan yararlanılacak tutar her bir çocuk için asgarî ücretin aylık brüt tutarının %50’ini aşmayacaktır. Sağlanan menfaatin asgari ücretin aylık brüt tutarının %50ini aşması halinde, aşan kısın ücret olarak vergilendirilecektir. − İşverenlerce, kadın hizmet erbabı adına doğrudan kreş ve gündüz bakımevi işleten mükelleflere yapılan ödemelerin belli bir dönem için toplu olarak yapılması durumunda, her bir aya isabet eden tutar, ilgili ay ücret matrahı ile ilişkilendirilerek istisna uygulanacaktır. − Gelir veya kurumlar vergisi mükelleflerince, işveren tarafından ödenen tutar da dahil olmak üzere, kreş ve gündüz bakımevi hizmeti karşılığı olarak faturanın hizmet erbabı adına düzenlenmesi gerekmekte olup, işverenlerin bu kapsamda yaptığı ödemelere ilişkin belgeleri 213 sayılı Kanunda öngörülen süre boyunca saklamaları zorunludur. − Kadın hizmet erbabına, 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (16) numaralı bendi kapsamında sağlanan menfaat ve yapılan ödemelere ilişkin tutarların, asıl ücret ile birlikte ücret bordrosunda gösterilmesi gerekmektedir. − İstisnadan faydalanılması için kadın hizmet erbabına sağlanan menfaatin, ilgili Kanunlar, toplu iş sözleşmeleri veya bireysel iş sözleşmelerine dayanarak ödenen asıl ücrete ilave olarak sağlanması şart olup, kadın hizmet erbabının asıl ücretinin bir kısmının kreş ve gündüz bakımevi hizmeti ödemesi gibi değerlendirilmek suretiyle anılan istisnaya konu edilmesi mümkün değildir. B) Çocuk Yardımı Gelir Vergisi Kanunu’nun 25/4’üncü maddesinde hizmet erbabına ödenen çocuk zamlarının Gelir Vergisinden istisna olduğu ancak, bu zamların devletçe verilen miktarları aştığı takdirde, fazlasının vergiye tabi tutulacağı hüküm altına alınmıştır. Çocuk yardımının hesabında 657 sayılı Devlet Memurları Kanunu’nun 202’nci maddesi esas alınmaktadır. Maddeye göre çocuklardan her biri için de 250 gösterge rakamının (72’nci ay dahil olmak üzere 0-6 yaş grubunda yer alan çocuklar için bir kat artırımlı) aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödeneceği belirtilmiştir. Aynı Yasanın 206’ncı maddesinde çocuk yardımının verilmeyeceği haller de belirtilmiştir. Bu durumda, 01.01.2018 tarihinden itibaren uygulanacak katsayı rakamlarına göre 01.01.2018-30.06.2018 tarihleri arasında geçerli olan gelir vergisinden istisna çocuk zammı tutarları; örnek olarak aşağıdaki gibi hesaplanacaktır.

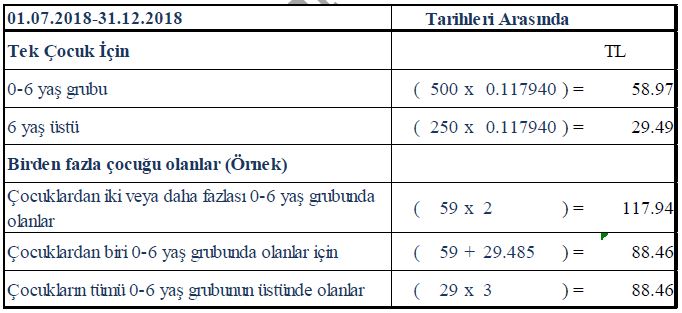

01.07.2018 tarihinden itibaren uygulanacak katsayı rakamlarına göre 01.07.2018 – 31.12.2018 tarihleri arasında geçerli olacak gelir vergisinden istisna olacak çocuk zammı tutarları ise örnek olarak aşağıdaki gibi hesaplanacaktır.

C) Aile Yardımı 657 sayılı Devlet Memurları Kanunu’nun 202’nci maddesine göre Devlet memurlarına ödenmekte olan aile yardımının göstergesi 1.500 olarak uygulanmaktaydı. Bu oran önce 5 Ocak 2011 tarihli ve 27806 sayılı Resmi Gazetede yayımlanan 2011/1241 sayılı Bakanlar Kurulu Kararının 4’üncü maddesi ile gösterge 1 Ocak 2011 tarihinden geçerli olmak üzere 1.823’e, daha sonra 2011/2022 sayılı BKK ile 1 Temmuz 2011 tarihinden itibaren 2.134’e yükseltilmişti. Buna göre kamu sektöründe çalışanlar için, çalışmayan eşler için aile yardımı, yeni katsayılara göre 2018 yılında aşağıdaki gibi olmuştur.

D) Prime Esas Kazançlardan İstisna Tutulacak Yemek Parası, Çocuk Zammı Ve Aile Zammı (Yardımı) Tutarları Mülga 506 sayılı Sosyal Sigortalar Kanunu’nun 4958 sayılı Kanunla değişik 77’nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem, ihbar ve kasa tazminatları, ayni yardımlar ile Çalışma ve Sosyal Güvenlik Bakanlığınca miktarları yıllar itibariyle belirlenecek yemek, çocuk ve aile zamlarının sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacağı, bunların dışında her ne ad altında ödeme yapılırsa yapılsın tüm ödemelerin prime tabi tutulacağı hükme bağlanmıştı. Konuyla ilgili Çalışma ve Sosyal Güvenlik Bakanlığının “Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk ve Aile Zamlarının Günlük ve Aylık Tutarlarının Tespitine ilişkin Tebliği” 29.01.2004 tarih ve 25361 sayılı Resmi Gazetede yayımlanmıştır. Buna göre, Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk ve Aile Zamlarının Günlük ve Aylık Tutarları aşağıdaki gibi hesaplanmaktadır. 1- Yemek Parası: Yemek parası olarak yapılan ödemelerin, işyerinde veya müştemilatında yemek verilmemesi şartıyla fiilen çalışılan gün sayısı dikkate alınarak 16 yaşından büyükler için her yıl belirlenen 2018 yılında uygulanacak asgari ücret tutarı, 30 Aralık 2017 tarihli ve 30286 sayılı Resmi Gazetede yayımlanan 29 /12/2017 tarihli ve 2017/1 sayılı ASGARİ ÜCRET TESPİT KOMİSYONU KARARI’nda aşağıdaki şekilde belirlenmiştir.

Kaynak: TÜRMOB |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı