Bilindiği üzere, 4734 sayılı Kamu İhale Kanunu’nun ihaleye katılımda yeterlik kuralları başlıklı 10. maddesinin (b) bölümünün 9. fıkrasının "Aşağıda belirtilen durumlardaki istekliler ihale dışı bırakılar" başlığının (b) bendi hükmü ile Türkiye’nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu ve Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu olan isteklilerin ihale dışı bırakılacağı, beşinci fıkrasında ise Kamu İhale Kurumu’nun Sosyal Güvenlik Kurumu Başkanlığı’nın uygun görüşünü alarak sosyal güvenlik prim borcunun ve Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu kapsamı ve tutarını tür ve tutar itibariyle belirlemeye yetkili olduğu hüküm altına alınmıştır. Kamu İhale Genel Tebliği’nin 17. maddesinin (3.1) ve (3.2) bendi ile de prim borcunun kapsamı, tutarı ve türü açık bir şekilde düzenlenmiştir. Bu çalışmamızda, ihalelere katılımda kesinleşmiş sosyal güvenlik prim borcu ve Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu kavramı işlenmeye çalışılacaktır. www.ozdogrular.com

II- KESİNLEŞMİŞ SOSYAL GÜVENLİK PRİM BORCU OLARAK KABUL EDİLECEK HALLER

Kamu İhale Genel Tebliği’nin 17. maddesinin 3.1 bölümü uyarınca, Türkiye genelindeki borç asıl ve fer’ileri toplamı dikkate alınmak kaydıyla, isteklilerin aşağıda belirtilen durumlarda kesinleşmiş Sosyal Güvenlik Destekleme borcu ve Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu olduğu kabul edilecektir:

A- 4/1-a (SSK) KAPSAMINDA SİGORTALI ÇALIŞTIRAN TÜZEL KİŞİLİĞİ HAİZ İŞVEREN OLMASI HALİNDE

1) Gerek kendilerine ait işyerlerinin, gerek devir aldıkları işyerlerinin, gerekse kendi işyerleriyle birleşen veya kendi işyerlerine katılan işyerlerinin muaccel hale gelmiş sigorta primi, Sosyal Güvenlik Destekleme borcu ve Genel Sağlık Sigortası,Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile, işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ile diğer fer’ileri.

2) 01.05.2004 tarihinden sonra biten ihale konusu işler ve özel bina inşaatı işyerlerinden dolayı gerek SGK tarafından yapılan araştırma, gerekse YMM’lerce İşyeri Kayıtlarının İncelenmesi Hakkında Yönetmelik gereğince yapılan inceleme sonucunda, fark işçilik matrahı üzerinden bulunan ve isteklilerce ödenmesi kabul edilen prim, gecikme cezası ve gecikme zammı tutarları. www.ozdogrular.com

3) İşin yürütümü için gerekli olan asgari işçilik miktarının tespiti hususunda SGK denetim elemanlarınca düzenlenen raporlarda önerilen asgari işçilik miktarı üzerinden hesaplanan prim, gecikme cezası ve gecikme zammı tutarlarının idari aşamada kesinleşmiş olan kısımları.

4) SGK’nın denetim ve kontrol ile görevlendirilmiş memurlarınca, fiilen yapılan denetimler sonucunda veya işyeri kayıtlarından yapılan tespitlerden ya da kamu idarelerinindenetim elemanlarınca kendi mevzuatı gereğince yapacakları soruşturma, denetim ve incelemeler neticesinde veya kamu kurum ve kuruluşları ile bankalar tarafından düzenlenen belge veya alınan bilgilerden çalıştığı tespit edildiği halde bu çalışmaları veya prime esas kazancı SGK’ya bildirilmeyen veya eksik bildirilen sigortalılardan dolayı tahakkuk ettirilen sigorta primi, sosyal güvenlik destek primi, GSS, işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ve diğer fer’ilerinin idari aşamada kesinleşmiş olan kısımları.

5) Kesinleşmiş mahkeme kararları uyarınca geriye doğru verilen prim belgelerine istinaden oluşan ve muaccel hale gelmiş sigorta primi, sosyal güvenlik destek primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile), işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ve diğer fer’ileri.

6) Ay içinde bazı iş günlerinde çalıştırılmadığına veya eksik ücret ödendiğine dair belgeleri Kuruma verilmeyen veya verilen belgeleri SGK tarafından geçerli sayılmaması nedeniyle tahakkuk ettirilen sigorta primi, sosyal güvenlik destek primi, GSS primi, işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ve diğer fer’ilerinin idari aşamada kesinleşmiş olan kısımları.

7) Bir işverenin işyerinde yürüttüğü mal veya hizmet üretimine ilişkin bir işte veya bir işin bölüm veya eklentilerinde, iş alan ve bu iş için görevlendirdiği sigortalıları çalıştıran alt işverenin, bu işyerlerinde çalıştırdıkları sigortalılardan dolayı tahakkuk eden ve ödenmeyen sigorta primi, sosyal güvenlik destek primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile), işsizlik sigortası primi ile bunlara ilişkin gecikme cezası, gecikme ve diğer fer’ileri.

8) Ortağı olduğu şirketin sigorta primi, Sosyal Güvenlik Destekleme Primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile), işsizlik sigortası primi ile bunlara ait gecikme cezası, gecikme zamları ve diğer fer’ilerine ilişkin borçlarından ötürü (şirketin nevi dikkate alınarak) sorumlu olduğu tutarları.

B- 4/1-a (SSK) VE 4/1-c (EMEKLİ SANDIĞI) KAPSAMINDA SİGORTALI SAYILANLARI ÇALIŞTIRAN TÜZEL KİŞİ OLMASI HALİNDE

4/1-a kapsamında sigortalı sayılanları çalıştırmalarından dolayı yukarıda (a) maddesinde sayılan borçların yanı sıra (c) maddesi kapsamında sigortalı sayılanları çalıştırmalarından dolayı yasal ödeme süresi geçmiş prim, kesenek ve kurum karşılıkları ile bunların gecikme cezası, gecikme zammı ve diğer fer’ileri.

C- 4/1-a (SSK) KAPSAMINDA SİGORTALI SAYILANLARI ÇALIŞTIRMASINDAN DOLAYI GERÇEK KİŞİLİĞİ HAİZ İŞVEREN, KENDİ SİGORTALILIĞINDAN DOLAYI İSE, 4/1-b (BAĞ-KUR) KAPSAMINDA SİGORTALI SAYILMASI HALİNDE

4/1-a kapsamında sigortalı sayılanlardan dolayı yukarıda (a) maddesinde sayılan borçları ile gerek üst düzey yöneticisi olduğu ve gerekse ortağı olduğu şirketin SGK’ya olan sigorta primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile, issizlik sigortası primi ile bunlara ait gecikme cezası, gecikme zamları ve diğer fer’ilerine ilişkin borçlarından ötürü, şirketin nevisi dikkate alınarak sorumlu olduğu tutarlar ile 4/1-b kapsamındaki çalışmasından dolayı yasal ödeme süresi geçmiş prim ve sosyal güvenlik destek primi borçları ile bunların gecikme cezası, gecikme zammı ve diğer fer’ileri.

III- KESİNLEŞMİŞ PRİM BORCU OLUP OLMADIĞI KABUL EDİLECEK KRİTELER

Aşağıdaki durumlarda isteklinin kesinleşmiş prim borcu olduğu veya olmadığı kabul edilecektir:

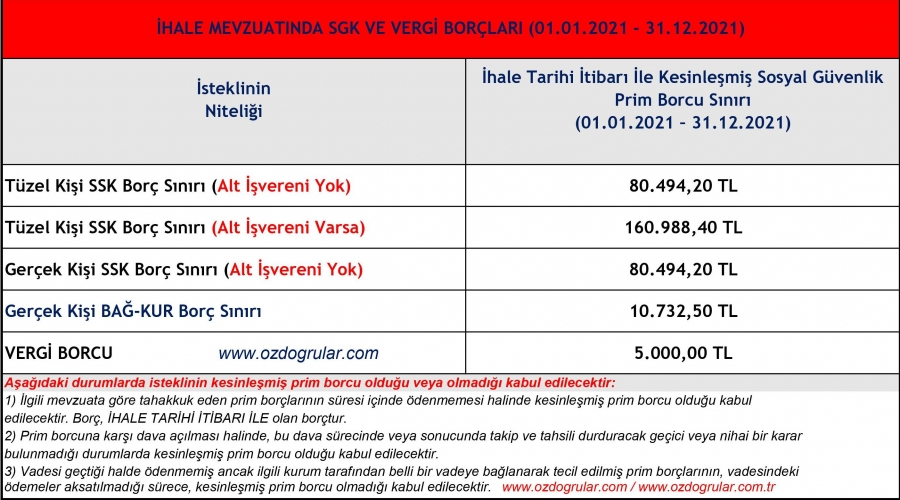

1) İlgili mevzuatına göre tahakkuk eden prim borçlarının süresi içinde ödenmemesi halinde kesinleşmiş prim borcu olduğu kabul edilecektir.

2) Prim borcuna karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş prim borcu olduğu kabul edilecektir.

3) Prim borcunun 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri çerçevesinde cebren tahsili yolunda tesis edilen işlemlere karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş sosyal güvenlik destek primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu olduğu kabul edilecektir.

4) Vadesi geçtiği halde ödenmemiş ancak ilgili kurum tarafından belli bir vadeye bağlanarak tecil edilmiş prim borçlarının, vadesindeki ödemeler aksatılmadığı sürece, kesinleşmiş prim borcu olmadığı kabul edilecektir. www.ozdogrular.com

IV- KAMU İHALE KURULUNUN ÖRNEK KARARLARI

- İstekli tarafından sunulan kesinleşmiş sosyal güvenlik prim borcu yoktur yazısının ihale tarihi itibariyle durumunu göstermesi zorunlu olup, sonraki bir tarihi yansıtan belgeye itibar edilmemesi gerekir (2007/UM.Z-1105 sayılı Karar).

- Özel kanunlara göre yeniden yapılandırılarak ödeme planına bağlanan ve yapılandırmaya ilişkin taksit ve/veya cari aya ilişkin ödeme yükümlükleri yerine getirilen prim borçları ile bunların fer'ileri kesinleşmiş sosyal güvenlik prim borcu, GSS borcu olarak değerlendirilemez(2008/UY.Z-2465 sayılı Karar).

- Taksitlendirilmiş borçlar aksatılmadan ödendiği sürece isteklinin kesinleşmiş prim borcundan söz edilemez(2007/UY.Z-3710 sayılı Karar).

- İhale tarihi itibariyle prim borçlusu olan istekli bu borcunu daha sonraki bir tarihte ödemiş olsa dahi kendisiyle sözleşme imzalanmamalıdır(2005/UH.Z-201 sayılı Karar).

- İdare taahhütname ile yetinmeyerek, isteklilerin sosyal güvenlik prim borçlarını, GSS borçlarını tahkik edebilir ve borcu bulunanları ihale dışı bırakabilir(2005/UY.Z-596 sayılı Karar).

- İdarenin, isteklinin sosyal güvenlik prim borcuyla ilgili durumunu araştırması ve borcu bulunduğu tespiti yapıldıktan sonra ihale dışı bırakmasında mevzuata aykırılık bulunmamaktadır(2004/UKZ-890 sayılı Karar).

- Kesinleşmiş sosyal güvenlik prim borcu yoktur yazısının istekli adına kayıtlı tüm iş yeri numaralarını kapsar biçimde düzenlenmesi gerekir(2004/UK.Z-267 sayılı Karar).

- 1999 yılından beri faaliyette bulunan firmaca ibraz edilen “iş yeri kaydı yoktur” içerikli yazıdan prim borcu olup olmadığı hususu anlaşılamamaktadır(2003/UK.Z-675 sayılı Karar).

- İhale üzerinde bırakılan şirketin ortağının ortağı bulunduğu diğer şirketlerin prim borcu sözleşme imzalanmasına engel teşkil etmez(2008/UH.Z-2593 sayılı Karar).

- İş ortaklığı şeklinde yapılan faaliyetten doğan prim borçları tüm ortakların müşterek ve müteselsil borcu niteliğinde olduğundan ihaleye katılmaya engel teşkil eder(2007/UH.Z-1685 sayılı Karar).

V- DEĞERLENDİRME VE SONUÇ

İhalelere katılan gerçek veya tüzel kişi istekliler teklif mektupları içerisinde kesinleşmiş sosyal güvenlik destek primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu olmadıklarını taahhüt etmekte, sadece ihale üzerinde bırakılan istekli tarafından bu durumda olmadığına ilişkin belge sözleşme imzalanmasından önce idareye (ihale makamına) sunulmaktadır.

Kesinleşmiş Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu sorgulamasında isteklilerin, Türkiye genelindeki borç asıl ve fer’ileri toplamı dikkate alınmaktadır.

Kesinleşmiş sosyal güvenlik prim borcu kapsamında, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile), işsizlik sigortası primi, bu primlere ilişkin gecikme cezası, gecikme zamları ile diğer fer’ileri bulunmakta olup; tasarrufa teşvik kesintisi ve katkı tutarları, konut edindirme yardımı, idari para cezaları, ilgili kanunlar uyarınca takip ve tahsil görevi verilmiş olan özel işlem vergisi, eğitime katkı payı ve damga vergisi ile bunlara bağlı gecikme zamları kapsam dışı tutulmuştur. www.ozdogrular.com

Tecil ve taksitlendirmeye ya da yeniden yapılandırmaya giren prim borçları, makalemizin “3- Kesinleşmiş sosyal güvenlik destek primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile)” başlığında sayılan usul ve esaslara göre sigorta primine esas kazancın alt sınırının 3 katını, sigorta primine esas aylık kazancın üst sınırının 3 katını veya asıl işverenin alt işvereninin bulunması halinde sigorta primine esas aylık kazancın üst sınırının 6 katını aşmayan prim borçları, kesinleşmiş sosyal güvenlik destek primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) değerlendirilecektir.

Prim borçlarının süresi içerisinde ödenmemesi, geçici veya nihai karar bulunmayan hallerde dava açılması veya 6183 sayılı Kanun çerçevesinde tahsil edilmesi yönünde dava açılması hallerinde kesinleşmiş sosyal güvenlik destek primi, Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) olduğu kabul edilmektedir.

Kesinleşmiş Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcu sorgulamaları sırasında isteklilerin kapsama giren borçlarını ihale tarihi itibariyle ödemeleri halinde borcu olmadığı kabul edilerek kesinleşmiş sosyal güvenlik prim borcu ve GSS borcu yoktur yazısı alınabilecektir. İhale tarihi itibariyle ödeme vadesi gelmemiş prim borçları kesinleşmiş borç olarak kabul edilmeyecektir.

İhalelere katılmak üzere kesinleşmiş Genel Sağlık Sigortası (27.04.2016 tarih ve 29696 sayılı Resmi gazete ile) borcunun olup olmadığına ilişkin yazıların, ilgili Sosyal Güvenlik İl Müdürlüğünden/Sosyal Güvenlik Merkezinden ya da “e-Borcu Yoktur” programlarından alınması gerekmektedir. KİK ile SGK arasında yapılan işbirliği protokolü kapsamında kesinleşmiş sosyal güvenlik prim borcu sorgulaması SGK tarafından sağlanan web servis aracılığıyla gerçek kişi istekliler için T.C. Kimlik Numarası, tüzel kişi istekliler için ise Vergi Kimlik Numarası kullanılarak idarelerce EKAP (Elektronik Kamu Alımları Platformu) üzerinden gerçekleştirilmektedir. Ancak, bunun için ihalelere katılacak gerçek ve tüzel kişilerin SGK’ de e-borcu yoktur aktivasyonunu yaptırması gerekmektedir. (Güncelleme ve madde eklentileri Mehmet Özdoğru)

İHALE MEVZUATINDA DİKKATE ALINACAK KESİNLEŞMİŞ VERGİ BORÇLARI

Yukarıda sayılmayanlar dışında kalan vergilerle ilgili 6183 sayılı Kanuna göre takip edilen borçların türü ve tutarı ne olursa olsun, başka bir ifadeyle 5.000.- liranın altında kalan veya üzerinde olan kesinleşmiş vergi borçları hiçbir şekilde ihaleye girmeye engel teşkil etmeyecektir. www.ozdogrular.com

Bu bağlamda şirketlerin kesinleşmiş vergi borcu sebebiyle gerçek kişi ortakların, ya da ortakların vergi borçları nedeniyle şirketlerin ihaleye katılmasında herhangi yasal bir engel bulunmamaktadır.

Tahsilat Genel Tebliğ uyarınca, 4734 sayılı Kamu İhale Kanunu kapsamına giren kurumların da, mal veya hizmet alımları ile yapım işleri nedeniyle (Değişik ibare:RG-3/3/2020-31057) 5.000,-TL' nin üzerinde yapacakları ödemeler sırasında hak sahiplerinden, vadesi geçmiş borç durumunu gösterir belge aranılması zorunluluğu getirilmiştir. Mehmet Özdoğru, SMMM, Bağımsız Denetçi

Yararlanılan Kaynak;

- Mahmut Çolak/SGK Müfettişi/Yaklaşım Yayımları

- Kamu İhale Kanunu 4734 sayılı

- Kamu İhale Kanunu Genel Tebliğ