| Yeniden Değerleme Öncesi Ve Sonrası |

|

|

|

| 24 Temmuz 2021 | |

|

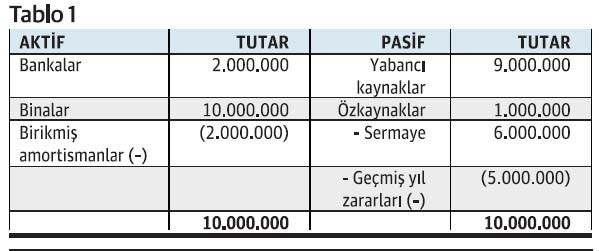

Önceki yazımızda Vergi Usul Kanunu’nun geçici 31. maddesine eklenen %2 vergi ödemeli yeniden değerleme müessesesinin getirdiği birtakım avantajlardan bahsetmiştik. Bu kapsamda müesseseden yararlanmanın vergisel avantajı yanında, finansal gider kısıtlamasına ve Türk Ticaret Kanunu uyarınca sermaye kaybından kurtulmaya yönelik olumlu etkilerinden söz etmiştik. Hatırlanacağı üzere bu düzenlemede işletme aktifl erinde yer alan taşınmazlar ve amortismana tabi kıymetler yurtiçi fiyat endeksi (Yİ-ÜFE) yardımıyla yeniden değerlenmekte, değer artışı üzerinden %2 oranında hesaplanan vergi üç eşit taksitte ödenmekte, değer artış tutarı ise pasifte özel bir fon hesabında saklanmaktaydı. Bu yazımızda bahsettiğimiz avantajları bir örnek vasıtasıyla somutlaştıracağız. Adım adım yeniden değerleme A.Ş tarafından 2011 yılı Şubat ayında 10 milyon TL’ye satın alınan taşınmaz için ayrılan 10 yıllık birikmiş amortisman tutarı 2 milyon TL’dir. Şirket, 213 sayılı Kanun’un geçici 31. maddesi kapsamında 2021 yılı Kasım ayında bu taşınmazı yeniden değerlemeye

9.000.000 – 1.000.000=8.000.000 TL (aşan kısım) (8.000.000/9.000.000)*600.000= 533.333 TL (kabul edilmeyen gider) Görüleceği üzere özkaynağın zayıflığı ya da başka bir deyişle yabancı kaynakların fazlalığı nedeniyle, şirketin 2021 yılında katlanmış olduğu 533 bin 333 TL’lik gideri kabul edilmeyecek, (Sermaye kaybında, her ne kadar mali tablo olarak Türk Ticaret Kanunu’nun 88’inci maddesinde

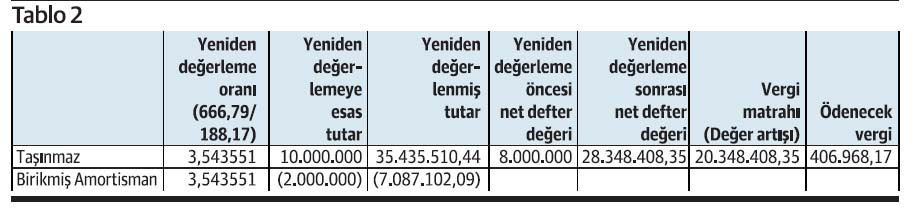

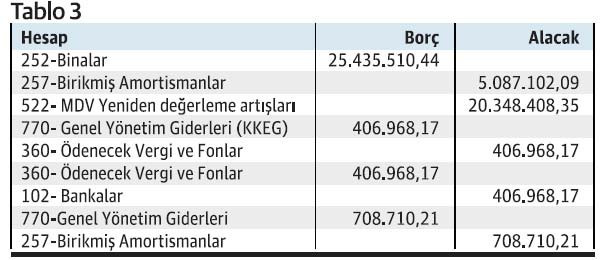

Şirketin yapacağı yeniden değerleme, tahakkuk eden verginin ödenmesi ve yılsonu amortismanla ilgili muhasebe kayıtları Tablo-3’teki gibidir. (Tahakkuk eden verginin 2021 Aralık ayında tek seferde ödendiği varsayılmıştır.)

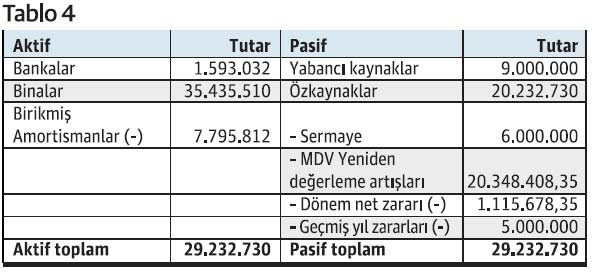

Yeniden değerleme, tahakkuk eden verginin ödenmesi ve yılsonunda ayrılan amortismanlardan sonra şirketin yeni bilanço yapısı Tablo-4’teki gibidir. (Dönemin ayrılan amortisman ve değer artışı üzerinden ödenen vergi kadar zararlı olduğu varsayılmıştır.)

Sonuç 2021/Kasım döneminde yapılan yeniden değerleme işlemi, müteakiben yapılan vergi ödeme işlemi ile yeni değer üzerinden yapılan amortisman kayıtları neticesinde;

https://www.dunya.com/kose-yazisi/yeniden-degerleme-oncesi-ve-sonrasi/628597 |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı