|

TL’nin değer kaybetmesi nedeniyle döviz borcu olan şirketler kur farkı zararı yazıyor. Ancak kur farkı zararı ticari faaliyet kaynaklı değil öngörülemeyen bir durum.

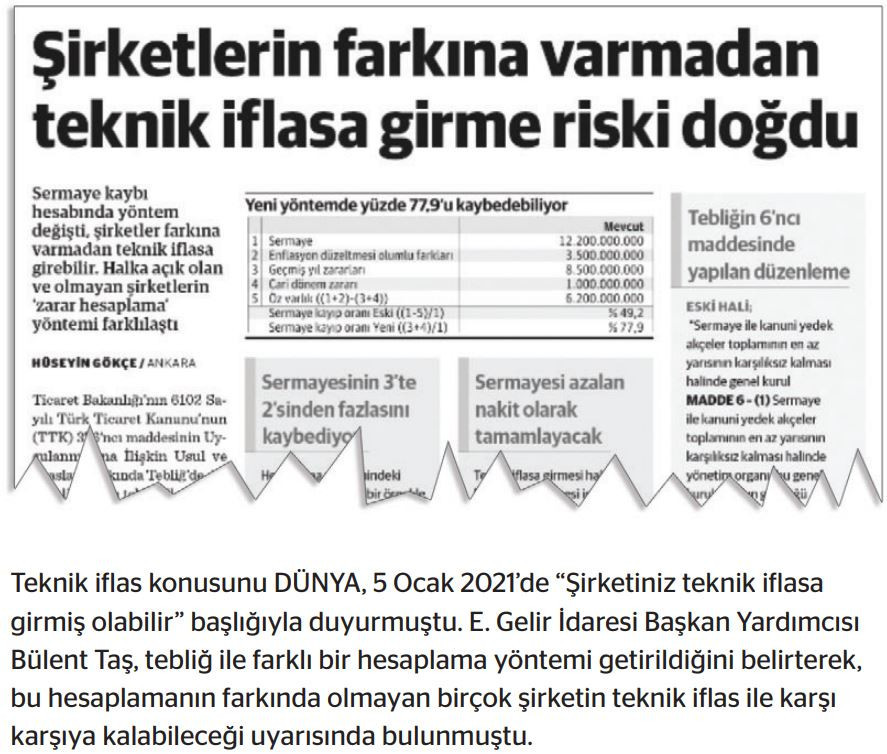

TTK’nın 376’ncı maddesinde “Bir şirket sermayesinin 3’te 2’sini kaybedilmiş olursa yönetim kurulu tarafından Asliye Hukuk Mahkemesi’ne müracaat edilerek, şirketin teknik ifl asını istemek zorunluluğuna işaret ediliyor. Şu anda Anadolu’da pek çok döviz borçlu KOBİ’nin bu durumda olduğu belirtiliyor.

Öte yandan DÜNYA’ya bilgi veren kaynaklar, Hazin ve Maliye Bakanlığı ile Ticaret Bakanlığı’nın konu üzerinde çalışmalarını sürdürdüklerini bildirdiler. Kaynaklar, tebliğde yapılacak olası bir düzenlemenin sadece TTK’nın 376’ncı maddesi yönüyle gerçekleştirilmesi halinde, kamu gelirine yönelik herhangi bir azalış olmayacağını vurguladılar.

Konuyla ilgili açıklamalarda bulunan DSO Başkanı Müjdat Keçeci, Türkiye’de kurulmuş şirketlerin genellikle sermayelerinin yaptıkları iş hacmine göre küçük olduğunu söyleyerek şirketlerin yaptıkları yatırımlar için bankalara yabancı para ile borçlandıklarını, makinaların yabancı para ile satın alındığını, yatırımlar nedeniyle yabancı para borçlanmalarının bilançoların pasif bölümünü büyüttüğünü belirtti.

Kurdaki artışlar şirketleri zora sokuyor

Şirketlerin bilançolardaki yabancı para cinsinden borçların 2018 yılından bu yana yaşanan kur artışları nedeniyle sürekli büyüdüğüne ve Türk Lirası cinsinden büyük meblağlara ulaştığına dikkat çeken Keçeci, şunları söyledi: “Bu borçlar nedeniyle bilançolarımızdaki yük şirket sermayelerini etkileyerek zaten küçük olan sermayenin de yok olmasına sebep olmaktadır. Türk Ticaret Kanunu’nun 376’ncı maddesi teknik ifl as diye bir kurumu anlatmaktadır. Bu kanun maddesi ile eğer şirket sermayesinin 2/3’ü kaybedilmiş olursa yönetim kurulu tarafından Asliye Hukuk Mahkemesi’ne müracaat ederek şirketin teknik ifl asını istemek zorunluluğu anlatılmaktadır. Bakanlık teftiş elemanları şirketleri incelerken bu maddeyi göz önünde aldıklarında yönetim kurulu üyelerini hukuki ve cezai sorumluluklarla mahkemelere sevk etmektedirler. Bugün ülkemizde yaşadığımız yüksek düzeydeki kur artışları nedeniyle şirketlerimizin büyük çoğunluğunun bu durumda oldukları, yani teknik ifl asla karşı karşıya olduklarını görmekteyiz. Bu durum nedeniyle halen istihdam yaratan, ihracat yapan, hatta yatırımlarını gerçekleştirmekte olan şirketlerimizin çalışmaları sonlandırılmakta ve hem şirketin yöneticileri sorumluluk altına girmekte hem de şirket yok olmaktadır. Bu ise bugünkü ortamda katlanamayacağımız bir durumdur.”

TOBB düzeyinde sorunun çözümü için çalışmalar yapıldı

TTK’nın 376’ncı maddesinin şirketler için ağır bir yük ve sorumluluk getirdiğini vurgulayan Keçeci, “Öncelikle kendi çevremizde bu olayları yeterince tartışarak konuyu bağlı bulunduğumuz Türkiye Odalar ve Borsalar Birliği’ne götürdük. Kurumun hukuk müşavirleri ile birlikte olayı paylaştık ve tartıştık. Hukuk müşavirlerince de konu haklı bulunduğundan mutlak suretle sorunun çözülmesi hususunda mutabık kaldık. Konuyu TOBB Başkanı Rıfat Hisarcıklıoğlu ile de paylaştık. Konunun bir sorun teşkil ettiği ve bu sorunun siyasi iktidar tarafından çözülmesi gerektiği hususunda mutabık kaldık. Başkanımız bu konuyu bizzat Ticaret ve Adalet Bakanlığı‘na götürdü ve Bakanlıklardan uygun görüşler almak suretiyle konunun çözüleceği hususunda çalışmaların başlatılmasını sağladı. Adalet Bakanlığı ile yapılan görüşmelerde, konunun önemli bir sorun olduğu ve çözülmesinin de bir kanun meselesi olarak değerlendirilmesi gerektiği benimsendi” diyerek sorunun çözümü için yaptıkları çalışmaları dile getirdi.

Geçici 1. Maddeye yapılacak düzeltme sorunu çözer

Bakanlıklar nezdinde yapılan çalışmalar sonucu TTK’nın 376’ncı maddesiyle ilgili tebliğe eklenen Geçici 1’inci maddeyle sorunun çözülmek istendiğini vurgulayan Keçeci, yapılan düzenlemenin sorunu çözemediğinin ortaya çıktığını belirtti. Sorunun birçok Anadolu şehrinde yaşandığını söyleyen Keçeci, “Şu anki Geçici 1’inci maddedeki düzenlemede dikkate alınmayabileceği belirtilen “henüz ifa edilmemiş yabancı para cinsinden yükümlülüklerden doğan kur farkı zararları” ifadesinin genişletilmesi durumunda sorunun büyük ölçüde giderileceğini düşünmekteyim. Eğer ki; bir şirketin dönem içinde yabancı para cinsinden ödemeleri bulunsa da dönem sonunda yabancı para cinsi yükümlülüğünde dönem başına göre bir azalma olmadıysa, o şirketin o dönemdeki tüm kur farkları 376’ncı maddedeki hesaplamanın dışında tutulmalıdır. Çünkü gerçekte ifa edilmiş bir yükümlülük bulunmamaktadır. Benim yabancı para borcumun miktarı değişmemişse yıl içinde yaptığım ödemeler nedeniyle doğan kur farkları da dikkate alınmamalıdır. Maddeye ilave edilecek bir açıklamayla bu husus kolaylıkla uygulanabilir hale getirilebilir” dedi.

Finansal Yeniden Yapılandırma Çerçeve Anlaşması da kapsama alınmalı Geçici maddeye Finansal Yeniden Yapılandırma Çerçeve Anlaşması kapsamında yeniden yapılandırma yapmış şirketler için de bir düzenleme ilave edilmesi gerektiğini vurgulayan Keçeci, “Çünkü alacaklı finans kuruluşlarıyla anlaşma sağlamış ve borçlarını ödeyebilmesi için şirkete gerekli vade tanınmışken, diğer taraftan bu şirketin yönetim kurulunun TTK 376’ncı maddeyi gerekçe göstererek şirketin ifl asını isteme yükümlüğünün bulunması büyük bir çelişki doğurmaktadır. Maddeye bu çelişkiyi de ortadan kaldıracak bir düzenlemenin ilave edilmesi gerektiğini düşünmekteyim. Gerçekten de bu ilaveler yapıldığında birçok şirketin yaşamış olduğu veya yaşayabilecek olduğu teknik ifl as sorunu büyük ölçüde giderilecektir” şeklinde konuştu.

https://www.dunya.com/sirketler/siber-guvenlikte-personel-acigina-online-egitim-cozumu-haberi-644562 |