| Kısımlara Bölünmüş Cezalarda Tekerrür Uygulaması |

|

|

|

| 17 Şubat 2022 | |

|

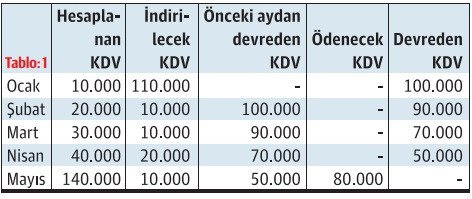

Geçen yazımda Vergi Usul Kanunu’nun tekerrür düzenlemesini bir kısım sorunları ile ele almış, ayrıca vergi ziayı cezasının kısımlar itibariyle uygulanması durumunda da uygulamada sorun çıktığından söz etmiş, konuyu bu yazıma bırakmıştım. Vergi ziyaı yaptırımının kısımlar itibariyle uygulanması ve sorunları, vergi hukuku doktrininde de pek dikkate alınmayan bir konu olduğu için konuyu önce bir örnekle açıklayayım. Daha önce 2018 yılında kendisine 25.000 TL vergi ziyaı cezası kesilmiş ve cezası 2020 yılında kesinleşmiş bir mükellefin 2021 yılının ilk 5 ayına ilişkin KDV beyanlarının aşağıdaki şekilde olduğunu düşünelim.

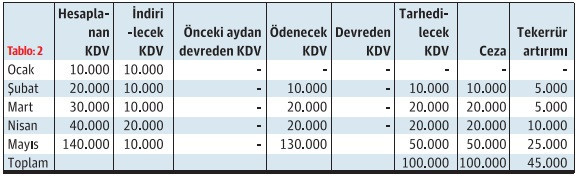

Bu mükellefin 2021 yılı Ocak ayı KDV hesaplarının incelenmesi neticesinde vergi müfettişinin, indirecek KDV hesabında bulunan 110 bin TL KDV’nin 100 bin lirasının ticari faaliyete ilişkin bir harcamadan doğmadığı gerekçesi ile indirim hesaplarından çıkartılması ve beyanlarının buna göre düzeltilmesi gerektiği gerekçesi ile rapor yazdığını düşünelim. Bu rapora göre mükellefin KDV hesapları ve mükellef aleyhine tarh edilecek vergi ve ceza aşağıdaki şekilde oluşmaktadır.

Burada cezaya doğal olarak tekerrür artırımı uygulanması gerekmektedir. Vergi daireleri, vergi ceza ihbarnamesini her bir ayı (dönemi) sanki ayrı bir vergi ziyaına sebebiyet veren fiil işlenmiş gibi düşünmekte, her bir döneme tekerrür artırımı uygulamaktadır. Oysa mükellefin vergi ziyaına yol açan fiili tektir ve sadece bir dönemde (ocak ayında) işlenmiştir. Zaten bu mükellefin hesapları müsait olsa idi, ödenecek KDV’si çıksa idi, örneğin Ocak ayında hesaplanan KDV’si 10 bin lira değil de 120 bin lira olsa idi, 100 bin lira cezanın tamamı Ocak ayına kesilecek ve önceki ceza olan 25 bin lira tutarında tekerrür artırımı yapılacak idi. Bu örnekteki olayda mükellefe esasen her aya ayrı ayrı ceza kesilmesi değil, Ocak ayına kesilmesi gereken cezanın kısımlar itibariyle diğer aylara paylaştırılarak uygulanması söz konusudur. Bu sonuçta KDV mevzuatının öngördüğü sistemin bir sonucudur (aynı sonuç devreden zararı azaltılan kurumlarda da ortaya çıkabilmektedir). Bu nedenle tek bir dönemden kaynaklanan cezanın, mevzuat ve mükellefin hesapları dolayısıyla, ancak diğer dönemlere sirayet ettirilerek kısım kısım uygulanabildiği hallerde, tekerrür artırımının her bir kısmın infaz edildiği döneme göre değil, tek bir dönemde infaz edilebilseydi yapılabilecek tekerrür artırımı ile sınırlı olarak uygulanması gerekir. Kanaatimce bu örnekte mükellefe 20 bin lira fazla ve kanun koyucunun amacını aşan miktarda tekerrür artırımı yapılmıştır. Örneğin mükellefin indirilecek KDV’sinin reddi sahte belge kullandığı iddiasına dayansaydı idari anlayış ve uygulamada kesilecek cezalara uygulanacak tekerrür artırımı tutarı, toplam 100 bin lira olacak ve 75 bin lira haksız tekerrür artırımı uygulanmış olacaktı. Kanun koyucunun mükellefin durumuna göre, cezanın bir defada infaz olunabildiği mükelleflerle cezanın kısımlar itibariyle infaz olunduğu mükellefler arasında bir ayırım yaptığını, ikinci durumda olanlara daha fazla tekerrür artırımı uygulanmasını istediğini, bu şekilde oluşacak eşitsizliği kabullendiğini hiç düşünmüyorum. Geçen yazımdaki sorunlarla ve bu yazımdaki eşitsizlik ve adaletsizliği ve hatta benim göremediği sorunları da ele alan, bir başka deyişle konuyu baştan sona düzenleyen bir Genel Tebliğ ihtiyaç vardır. Gelir İdaresi’nin bu konuyu da yargıya bırakmadan ele alması, pek çok ihtilafı baştan ortadan kaldıracaktır. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/kisimlara-bolunmus-cezalarda-tekerrur-uygulamasi/649138 |

Copyright © 2005 - 2025

Özdoğrular

Yasal Uyarı