|

Asgari ücret artışı; ‘vergi istisnası’ gibi bordro kalemlerini kendiliğinden artırdığından, temmuz sonrası ‘tüm çalışanlar için’ bordrolarda otomatik değişiklikler zaten olacak. Dolayısıyla net 5 bin 500 liradan daha yüksek ücret alan çalışanların bordrolarında yeni asgari ücrete bağlı değişikliklerin nasıl olacağı kritik öneme sahip.

VERGİ İSTİSNASI ARTIYOR

İlk olarak gelir vergisi (GV) ve damga vergisi (DV) istisnalarındaki değişimden (artıştan) bahsedelim. Asgari ücretlinin tüm maaşı için yararlandığı vergi istisnasından, daha yüksek ücretliler de ‘asgari ücretlinin yararlandığı tutar kadar’ yararlanabiliyor. Asgari ücretlinin brüt ücreti arttığına göre diğer yüksek ücretlilerin yararlanacağı vergi istisnası da kendiliğinden artacak ve vergileri de daha az hesaplanacak. Bordroda daha az hesaplanan vergi, otomatik olarak net maaş tutarını da artıracak. İlk altı ayda geçerli asgari ücrete göre temmuz ayında normalde 638 lira GV uygulanabilecekken, asgari ücret artışı sonrası tüm çalışanların yararlanabileceği temmuz ayı GV istisnası 825 liraya yükseldi. Damga vergisi istisnası da; tüm çalışanlar için ilk altı ayda 37.98 lira olarak uygulanmışken, ikinci altı ayda 49.11 lira olarak uygulanacak.

Önceki yazımda; üç farklı ‘brüt ücret’ (10 bin, 15 bin ve 20 bin TL) örneği üzerinden asgari ücret artışının etkilerini ayrıntılı incelemiştik: Her üç örnekte de; ikinci altı ayda brüt ücret değişmese de, net maaşların altı ay boyunca kendiliğinden (vergi istisnalarındaki artıştan kaynaklı toplamda 1.563,15 TL) nasıl arttığını tablolar üzerinden açıklamıştık.

SGK PRİM TAVANI

Tüm brüt ücretliler için; ikinci altı ayda ‘vergi istisnası kaynaklı net ücret artışı’ gerçekleşmiyor. Brüt 45 bin lira ücret örneği için; sigorta prim maliyetindeki artış, vergideki azalıştan daha yüksek olduğundan net maaş da artış değil azalış görülecek. Asgari ücret değişikliği öncesi değerlere göre temmuz ayı net maaşı 27.027,43 lira olarak hesaplanabilecekken, asgari ücret değişikliği sonrası 26.497,28 lira olarak net maaş hesaplanabilecek. Altı aylık net maaştaki değişim (azalma) ise 2.806,80 lira olarak hesaplanmakta. Brüt 45 bin lira ücret üzerinden normalde ikinci altı ayda 37.530 lira (sigorta tavanı) üzerinden (yüzde 15) 5.629, 50 lira sigorta primi kesilecekken, değişiklik sonrası brüt 45 bin lira üzerinden (yüzde 15) 6.750 lira sigorta primi kesilecek. (SGK prim tavanı ilk altı ayda ‘5.004 brüt asgari ücret x 7,5 = 37.530 TL’ iken, ikinci altı ay için ‘6.471 brüt asgari ücret x 7,5= 48.532,50 TL’ olarak kesinleşti.)

NET ÜCRETTE DEĞİŞİM

Netten ücret hesaplaması yapılan işyerlerinde çalışanlar ‘bu ay ne kadar -vergiden kaynaklı- net maaşım azalacak?’ kaygısını yaşamazlar. İşverenleriyle el sıkıştıkları net maaşı her ay banka hesaplarında görürler. Yıl içinde vergi artışı yaşandığında, işverenleri bu vergi yükünü üstlenirler. Dolayısıyla işverenler çalışanlarına aynı net maaşı her ay ödeyebilmek için aydan aya daha yüksek maliyete katlanırlar. Şimdi; ilk defa, aynı net maaşı ödeyebilmek için ‘bir ay önceki maliyete göre daha az maliyete’ katlanacaklar. Çünkü asgari ücret artışı, yüksek ücretlilerin vergi istisnalarını da kendiliğinden artırdığından, yüksek ücretlilerin işveren maliyetleri de otomatik azalmış oldu. Dolayısıyla ikinci yarıyıl için ücret artışı planlayan işletmelerin öncelikle ‘vergi istisnasındaki artıştan kaynaklı maliyet düşüşünü’ çalışana ücret artışı olarak yansıtıp sonrasında ilaveten net ücrette ilave artışı değerlendirmeleri gerekir.

ÜCRETLERE GÖRE HESAPLAR

Örneğin; aylık net 8 bin lira ücret için; asgari ücret değişikliği olmasaydı temmuz ayında 12.799,28 lira maliyete katlanılacakken, değişiklik sonrası işveren maliyeti 12.452,65 liraya düşmüş oldu. Altı aylık işveren maliyetindeki azalma ise 2.993,85 lira. Aylık net 10 bin lira ücret için; asgari ücret değişikliği olmasaydı temmuz ayında 17.700,04 lira maliyete katlanılacakken, değişiklik sonrası işveren maliyeti 17.319,50 liraya düşmüş oldu. Altı aylık işveren maliyetindeki azalma ise 2.996,87 lira. Aşağıda ‘net 8 bin lira’ ve ‘net 10 bin lira’ aylık net maaş örnekleri üzerinden işveren maliyetlerindeki altı aylık azalışlar kalem kalem görülebilir.

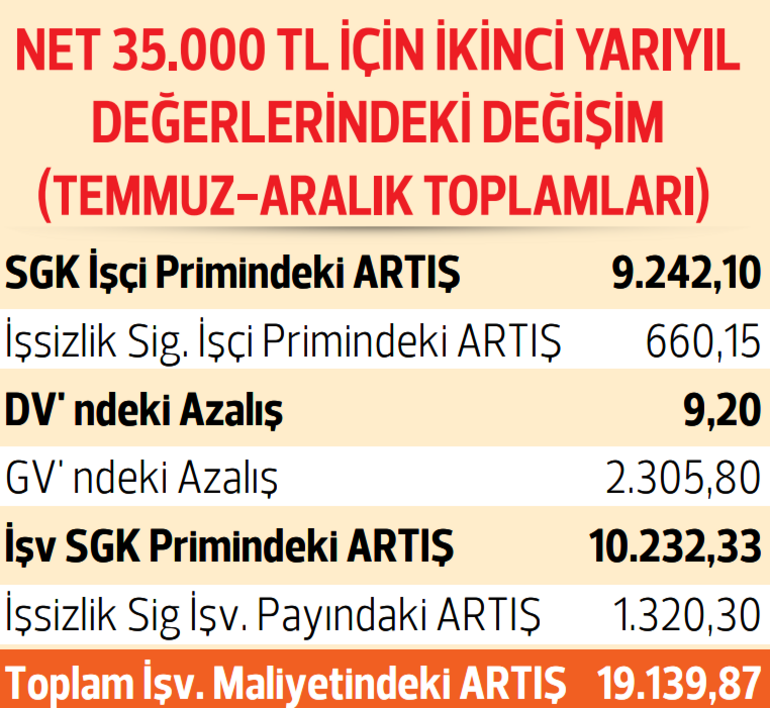

İŞVEREN MALİYETİ ARTACAK NET ÜCRETLER

Net 35 bin lira net maaş örneğinde ise temmuzdan itibaren aynı net maaşı çalışana ödeyebilmek için işveren maliyetinin (asgari ücret değişikliğinden kaynaklı) artmış olduğu görülecektir. Vergi istisnası artışından her ne kadar avantaj sağlanmış olsa da, sigorta prim maliyetlerinin de artması (vergi istisnasından daha yüksek tutarda) toplamda işveren maliyetinin artışına neden olacak. Net 8 bin lira ücret için ve net 10 bin lira ücret için ikinci altı ayda sigorta prim maliyeti artmazken, net 35 bin lira ücret örneği için ikinci altı ayda (asgari ücret değişikliği sonrası) daha yüksek sigorta prim maliyeti oluşuyor. Vergilerdeki azalış, sigorta prim maliyetindeki artışın altın kalıyor. (İşveren maliyeti hesaplanırken 5 puanlık SGK prim teşviki dikkate alındı.) Ahmet Karabıyık

https://www.hurriyet.com.tr/yazarlar/ahmet-karabiyik/iste-calisanlarin-temmuz-ayindaki-bordro-degisimleri-42099722 |