| 7 Günlük Fatura Düzenleme Süresi Geçmiş Tarihli Fatura Düzenleme Hakkı Verir Mi? |

|

|

|

| 26 Ocak 2024 | |

|

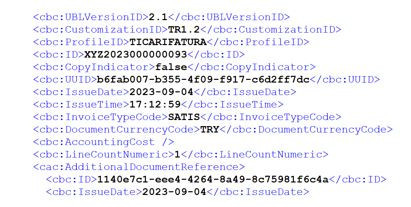

Mükelleflerin vergilendirmeye ilişkin iş ve işlemlerinin kaydedilmesi, gerekenlerin belgelendirilmesi kanuni bir zorunluluk. Bu zorunluluk çerçevesinde daha önce fiziki ortamda düzenlenen defter ve belgeler bilgi teknolojilerinin gelişmesiyle birlikte neredeyse tamamen elektronik ortama taşındı. Dijital ortama taşınan en temel vesikalardan birisi fatura: işlemin türü, muhatabının statüsü gibi parametrelere göre e-fatura veya e-arşiv fatura adı altında temel, ticari, istisna gibi senaryolar ile düzenleniyor. Peki. Dijital ortamda fatura ne zaman düzenlenmelidir? Geçmiş tarihli fatura düzenlenebilir mi? Fatura üzerinde yazan tarih vergiyi doğuran olayın gerçekleştiği veya faturaya konu işlemin gerçekleştiği tarih midir? Yoksa; faturanın hukuken muteberlik kazandığı, başka bir deyişle düzenlenme tarihi midir? Bu yazının temel amacı, bu soruların cevaplarını bularak doğru bilinen yaygın bir yanlışı ortaya koymaya çalışmaktır. e-Fatura Nedir? 213 sayılı Vergi Usul Kanunu’nun (VUK) 229 uncu maddesinde fatura, “satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır.” şeklinde tanımlanmıştır. e-fatura ise, VUK hükümleri gereği bir faturada yer alması gereken bilgilerin UBL-TR standartlarında XML formatında bir bilgisayar dosyası halinde oluşturulması, oluşan dosyanın mali mühür veya elektronik imza ile imzalanıp GİB onayından geçirilerek muhatabına ulaşması sürecini ifade etmektedir. Sonuç itibariyle, uygun bilgisayar programı ile üretilecek, mali mühür veya elektronik imza ile imzalanacak, VUK’taki muhafaza ve ibraz yükümlülükleri kapsamında gerektiğinde inceleme elemanına ibraz edilecek e-fatura, aslında 150-200 kb boyutlarında “.xml” uzantılı bir dosyadır. Hukuken geçerli olan, e-imza ile imzalanmış, kanunen muhafazası gereken, ticari hayatın tüm süreçlerini içerecek şekilde etiketlemelere sahip XML dosyasının içeriği aşağıdaki şekildedir:

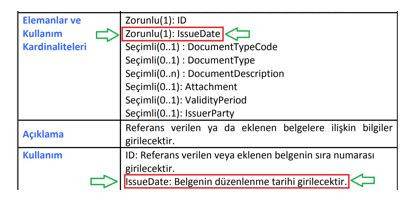

Peki e-fatura bu ise, PDF formatında gönderilip alınan, yazıcıdan bastırılıp üzerine kaşe-imza yapılarak resmi makamlara dahi ibraz edilen şey nedir? Hemen cevaplayalım: yukarıda bir kesiti görülen XML formatındaki e-fatura dosyası içerisinde yer alan bilgilerden “görünmesi istenilenlerin” XSLT dosyası yardımıyla bir PDF veya HTML doyasında yazılmasından ibarettir. (XSLT kısaca, XML dokümanlarını dönüştürmek için kullanılan, orijinal dokümanı değiştirmeden, yeni bir doküman oluşturmaya olanak sağlayan bir dildir. Başka bir anlatımla XSLT, XML dosyasında yer alan bilgilerin bir A4 sayfasının hangi koordinatında, hangi yazı fontuyla, hangi renkle, hangi büyüklükte görünmesi gerektiğine dair kuralları içerisinde barındıran ve bizatihi XML fatura dosyası içerisinde “EmbeddedDocumentBinaryObject” etiketi içerisine gömülü olan bir dosyadır. XML e-fatura, XSLT dosyasını oluşturan kişinin “canı nasıl isterse” o şekilde PDF görünümü kazanır.) Teknik konulara çok da girmeden odaklanmak istediğimiz noktaya gelelim. Fatura üzerinde hangi tarih yazmalıdır? VUK’un 230 uncu maddesinde fatura üzerinde yer alması gereken asgari bilgiler düzenlenmiştir. Söz konusu maddeye göre fatura üzerinde yer alması zorunlu olan tarih bilgisi FATURANIN DÜZENLENDİĞİ TARİH’tir. Sadece bu düzenleme ile fatura üzerinde yer alan tarih bilgisinin düzenlenme tarihi olduğu, dolaysıyla geçmiş tarihli fatura düzenlenmesinin hukuken mümkün olmadığı sonucuna ulaşılabilir. Nitekim Sakarya Vergi Dairesi Başkanlığı tarafından 04.12.2018 tarihinde verilen 41931384-120[231-2018-3]-E.54789 sayılı özelgede, “Kanunun 230 uncu maddesi uyarınca faturanın, düzenlendiği tarih bilgisini içermesi zorunlu olduğundan, geçmişte satılmış bir mala ilişkin olarak sonradan düzenlenecek faturalarda düzenlendiği tarih bilgisine yer verilmesi icap etmektedir.” ifadelerine yer verilmiştir. Konuya başka bir noktadan yaklaşalım. Yukarıda kısaca bahsettiğimiz e-fatura XML dosyasında yer alacak XML elemanlarına hangi bilgilerin yazılması gerektiğine dair açıklamaların yer aldığı https://ebelge.gib.gov.tr adresinde yer alan “UBL-TR1.2.1 Kılavuzları”ndan “UBL-TR (Ortak Elemanlar)” kılavuzunun “2.2.20 DocumentReference” başlıklı bölümünde, “IssueDate” elemanının zorunlu bir eleman olduğu ve bu elemana belgenin düzenlenme tarihinin girileceği bilgisi yer almaktadır.

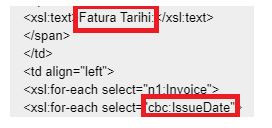

Öte yandan, GİB tarafından aynı web sitesinde yayımlanan “e-fatura Paketi” içerisinde bulunan, XML formatındaki e-fatura dosyasında yer alan bilgilerin PDF veya HTML dosyasında ne şekilde gösterilmesi gerektiğine dair kuralları bünyesinde barındıran XSLT dosyasında, XML dosyasında yer alan IssueDate elemanına girilen bilgilerin PDF veya HTML dosyasına dönüştürülürken “Fatura Tarihi:” ibaresi ile eşleşmesi gerektiği yönünde bir kurala rastlanmaktadır.

Sonuç olarak, XML dosyasında yer alan “IssueDate” elemanı faturanın düzenlenme tarihini göstermektedir ve PDF/HTML formatına dönüştürülmüş faturada bu elemanın temsil ettiği tarih bilgisi “Fatura Tarihi” olarak yer almaktadır. Doğru bilinen yanlış nedir? Yeminli mali müşavirler, serbest muhasebeci mali müşavirler, muhasebe profesyonelleri, entegratör firma sahipleri-çalışanları, kısaca e-fatura ile haşır neşir olan hemen herkes bir işlemin gerçekleşmesinden sonra 7 gün içerisinde ve geçmiş tarihli olarak e-fatura düzenlenebileceği kabulü ile işlemlerini, faaliyetlerini, denetimlerini gerçekleştirmektedir. Ancak hepsinin doğru bildiği ve inandığı yanlış, geçmiş tarihli fatura düzenlenebileceğidir. Oysa geçmiş tarihli fatura düzenlemek ne Kanun ne de UBL-TR1.2.1 Kılavuzlarına göre mümkün değildir. Geçmiş tarihli fatura düzenleyen kendini kandırmaktadır! e-fatura XML dosyası hukuken muteber olan, kanunen muhafaza edilmesi gereken ve resmi makamlarca talep edildiğinde ibraz edilmesi gereken bir belgedir. Aynı zamanda e-fatura XML dosyası, birçoklarının farkında olmadığı şekilde içerisinde onlarca bilgi barındırmaktadır. Bunlardan en önemlisi e-fatura imza zamanıdır. SigningTime etiketi ile e-fatura XML dosyası içerisinde yer alan bu bilgi, e-faturanın hangi tarihte, saatte, dakikada ve hatta saniyede düzenlendiği bilgisini barındırmaktadır. Dolayısıyla, fatura tarihi olarak PDF dosyasında gösterilecek olan tarih nasıl seçilirse seçilsin, resmi makamlar, özellikle vergi müfettişleri bilgisayar programı vasıtasıyla faturanın ne zaman düzenlendiğini görebilecektir. KDV beyannamesi onaylanmadan birkaç saat önce e-fatura düzenleyenler! Özellikle sizlere sesleniyorum: dijital ortamda düzenlenip e-imza veya mali mühür ile onaylanan her faturada faturanın imzalanma tarihi yer almaktadır. Dahası istenildiğinde resmi makamlar bu bilgileri kolayca görebilmektedir. Sonuç yerine… Farkındayım: çok uzun zamandır doğru bilinen bir yanlış üzerine inşa edildi muhasebe sistemi. En kurumsal firmalardan mail adresinize gelen faturaların XML’ine dahi baksanız geçmiş tarihin izlerini görebilirsiniz. Kural yukarıda izah etmeye çalıştığım gibi iken, neden bu yanlış varsayım üzerine kuruldu her şey? Maliye İdaresi mi göz yumuyor bu yanlışa? Yoksa onlarda mı yanlışı doğru sanıyor… Üzerine çokça düşünülmesi gereken bir konu. Acilen ya uygulamanın kurallara uygun hale getirilmesi ya da kuralın uygulamaya göre revize edilmesi gerekiyor. Kurala uygun fatura düzenlenmesi durumunda ortaya çıkacak vergisel sonuçları başka bir yazıda anlatmak üzere… Murat BİRİNCİ

|

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı