| Vergi Kanun Teklifinde VUK Ve Vergi Cezalarına İlişkin Değişiklikler |

|

|

|

| 17 Temmuz 2024 | |

Söz konusu Kanun eklifinde genel olarak vergi cezaları artırılmakta, KDV ve gelir vergisiyle alakalı bazı düzenlemeler bulunmaktadır. On dokuz madde ile en fazla düzenleme kurumlar vergisiyle alakalı yapılmıştır

Basında günlerdir konuşulan 53 madden oluşan vergi kanun teklifi 16 Temmuz Salı günü TBMM’ye sunuldu. Kanun teklifinin tam adı Vergi Kanunları ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi şeklindedir. 53 maddeden oluşan kanun teklifinin bir maddesi (m.1) 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’la; üç maddesi (m.2 ila m.4) 193 sayılı Gelir Vergisi Kanunu’yla; 12 maddesi (m.5 ila m.16); 8 maddesi (m.17 ila m.24) 3065 sayılı KDV Kanunu’yla; bir maddesi (m.25) 3218 sayılı Serbest Bölgeler Kanunu’yla; iki maddesi (m.26 ila m.27) 4760 sayılı ÖTV Kanunu’yla; dört maddesi (m.28 ila m.31) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’yla; 19 maddesi (m.32 ila m.50) 5520 sayılı Kurumlar Vergisi Kanunu’yla; bir maddesi (m.51) yurt dışı çıkış harcıyla; bir maddesi (m.52) yürürlük ile ve son maddesi (m.53) ise yetki ile alakalıdır. Söz konusu Kanun teklifinde genel olarak vergi cezaları artırılmakta, KDV ve gelir vergisiyle alakalı bazı düzenlemeler bulunmaktadır. On dokuz madde ile en fazla düzenleme kurumlar vergisiyle alakalı yapılmıştır. Özellikle basında çokça tepki çeken yurt dışı çıkış harcı tutarı 150 liradan 500 liraya çıkarılmakta ve Kanun, Resmî Gazete’de yayımlandığı günü takip eden günden itibaren 10 gün sonra yürürlüğe girecektir. Yurt dışı çıkış harcı her yıl yeniden değerleme oranı kadar artırılacak. Bunları tek tek sırayla yazmaya çalışacağım ama bu yazının konusunu Vergi Usul Kanunu’nda ve özellikle cezalarda yapılan değişiklikler oluşturacaktır. VUK m.153/A ile alakalı değişiklik6455 sayılı Kanun m.1 ile eklenen VUK’un 153/A maddesi 11.04.2013 tarihinden itibaren; bir ticari, zirai ve mesleki faaliyeti olmadığı halde özellikle sahte belge düzenlemek amacıyla mükellefiyet açtıranların daha sonra vergi inceleme elemanlarınca düzenlenen raporlara binaen mükellefiyet kayıtları silinenlerin yeniden işe başlamaları için belli oranlarda teminat vermelerini düzenlemiştir. Buna göre vergi inceleme elemanlarınca düzenlenen raporlara binaen, özellikle sahte belge düzenlendiği ve ticari, zirai ve/veya serbest meslek faaliyetinin olmadığı tespit edilip mükellefiyet kayıtları silinen;

Kanun Teklifinin 5. maddesinde ise Anayasa Mahkemesi tarafından Vergi Usul Kanunu’nun 153/A maddesinin üçüncü ve müteakip fıkralarında yer alan; verilen sürede yükümlülüklerin yerine getirilmemesi halinde istenilen teminat tutarının teminat alacağı olarak tahakkuk ettirilmesi ve tahakkuk ettirilen teminat alacağının gecikme zammı uygulanarak takip ve tahsiline yönelik hükümlerin iptal edilmesi üzerine. Anayasa Mahkemesinin kararında yer alan gerekçeler de dikkate alınarak madde metninde düzenlemeler yapılmış. Yapılan düzenleme ile;

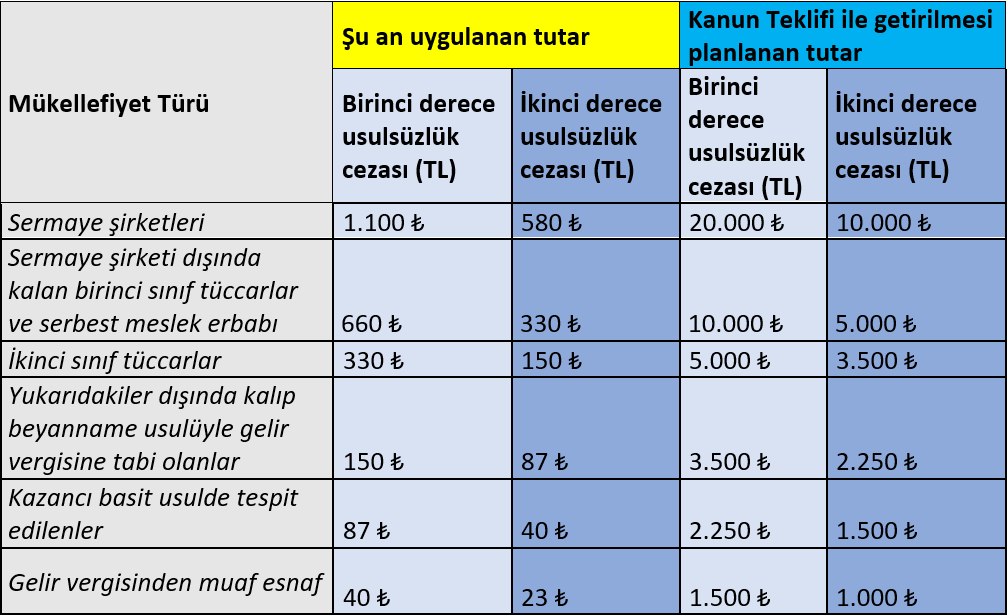

VUK mük. m.257 ile alakalı değişiklikVUK mük. m.257/2.fıkra uyarınca Hazine ve Maliye Bakanlığı’nın “mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etmeleri zorunluluğunu getirmeye ve bu zorunluluğun kapsamını ve uygulamaya ilişkin usul ve esaslarını belirlemeye” yetkili olduğuna hükmetmiştir. Bu yetkiye dayanarak mükelleflerin 7 bin TL’yi aşan tahsilat ve ödemelerini banka ya da bir finans kurumu tarafından düzenlenen belgelerle tevsik etmeleri zorunlu kılınmıştır. Bu madde hükmünde yapılan değişiklik ile tahsilat ve ödemelerin tevsik zorunluluğuna ilişkin yetkinin kapsamı genişletilerek kayıt dışılıkla mücadele amaçlanmıştır. Bu maddenin getiriliş amacı Kanun Teklif metninin gerekçesinde Hazine ve Maliye Bakanlığının elektronik ticaretin yanı sıra internet dâhil olmak üzere her türlü dijital ortamın reklam, ilan, satış ve kiralama gibi iktisadi ve ticari amaçlarla kullanıldığı hallerde vergi güvenliğini sağlamak amacıyla elektronik ticaret hizmet sağlayıcılar ile başkalarına ait iktisadi ve ticari faaliyetlerin yapılmasına ortam sağlayan gerçek ve tüzel kişi aracı hizmet sağlayıcılar ile elektronik ticaret aracı hizmet sağlayıcıların yanı sıra erişim sağlayıcılara, içerik sağlayıcılara, yer sağlayıcılara ve sosyal ağ sağlayıcılara iktisadi ve ticari faaliyetlerine ilişkin bildirim verme yükümlülüğü ile başkalarına ait iktisadi ve ticari faaliyetlerin yapılmasına ilişkin bildirime konu bilgiler ile içerik sağlayıcılar tarafından üretilen ya da sağlanan bilgilerin aracı hizmet sağlayıcılar, elektronik ticaret aracı hizmet sağlayıcıları, erişim sağlayıcılar, yer sağlayıcılar ve/veya sosyal ağ sağlayıcılar tarafından alınması zorunluluğu getirebilmesine imkân sağlanmaktadır şeklinde izah edilmiştir. Vergi ziyaı cezası ile alakalı değişiklikBilindiği üzere mükellefin yükümlülüklerini yerine getirmemesi nedeniyle oluşan vergi kaybında kayba uğratılan tutarın bir katı kadar da vergi ziyaı cezası alınır. Vergi ziyaına kaçakçılık suçlarını (VUK m.359) gerektiren fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır. Teklifin 9’uncu maddesiyle kayıt dışı çalışan ve bunu vergi idaresine bildirmeyenlerin yani mükellefiyet tesis ettirmeyenlerin yaratacağı vergi kaybından dolayı kesilecek vergi ziyaı cezası bir kat değil bir buçuk kat yani yüzde 50 artırımlı uygulanacaktır. Burada temel amaç kayıt dışılıkla mücadele etmektir. Örneğin, ticari kazancı dolayısıyla mükellefiyet tesis ettirmesi gerekirken kayıt dışı çalışan bir kişi veya kurumun, mükellefiyet tesis ettirmediği dönemlere ilişkin gelir/kurumlar vergisi, katma değer vergisi, gelir stopaj gibi vergiler nedeniyle kesilmesi gereken vergi ziyaı cezaları yüzde 50 artırımlı olarak alınacaktır. VUK m.352 uyarınca (genel) usulsüzlük cezası ile alakalı değişiklikTeklifin 10’uncu maddesiyle usulsüzlük cezaları artırıldı. Aşağıdaki tabloda şu an uygulanan ile getirilmesi planlanan yeni ceza tutarları aşağıdadır.

Görüldüğü üzere ceza tutarları yaklaşık 15 kat ila 44 kata kadar artırılmış durumdadır. Bu kadar çok ceza artışının nedeni ise caydırıcılık etkisini artırmaktır. VUK m.353 uyarınca özel usulsüzlük cezası ile alakalı değişiklikGenel olarak vergileme sürecinin sağlıklı işlemesi için gerekli olan fatura, fiş, serbest meslek makbuzu ve bunun gibi belgelerin verilmemesi ya da alınmaması, bankadan kira ödemesinin yapılmaması gibi durumlarda uygulanır. Özel usulsüzlük cezalarını genel olarak üç (3) ana başlıkta toplamak mümkündür. Bunlar:

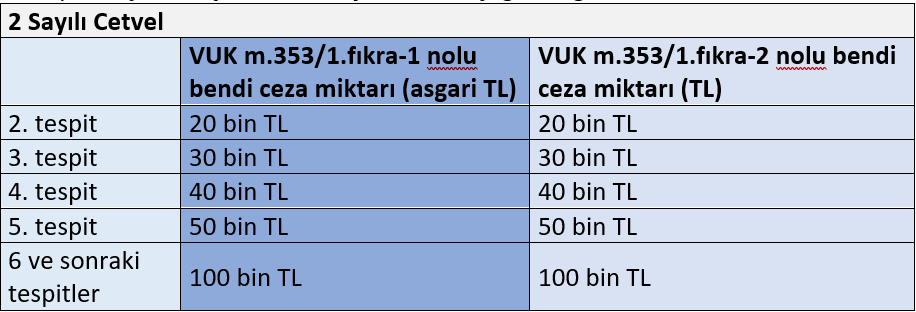

Vergi Usul Kanunu’nun 353, 355 ve mükerrer 355’inci maddelerinde hüküm altına alınan özel usulsüzlük cezaları, genelde genel usulsüzlük cezalarından parasal tutar olarak daha fazladır. Maktu özel usulsüzlük cezaları her yıl yeniden değerleme oranı kadar artırılmaktadır. Ancak bu Kanun teklifinin 11’inci maddesi ile söz konusu maktu tutarlar artırılarak caydırıcılık etkisinin artırılması hedeflenmiştir. -Belge verilmediğini bildirene ceza yok Fiş, fatura vs almak zorunda olanlar tarafından yani alışveriş yapan bizler de dahil olmak üzere vergi idaresinin bilgisine girmeden önce belgenin düzenlenmesi gereken süreyi takip eden beş iş günü içerisinde idareye bildirilmesi durumunda, alıcı adına özel usulsüzlük cezası kesilmeyecek. -Artırımlı özel usulsüzlük cezası geliyor VUK m.353/1.fıkrasının (1) ve (2) numaralı bentlerinde sayılan belgeleri düzenleme zorunluluğu bulunanların bu yükümlülüklerini yerine getirmedikleri takdirde, bu durumun işlemin muhatapları tarafından beş iş günü içerisinde vergi idaresine bildirilmesi halinde bu kişilere ceza kesilmeyecek, belgeleri düzenlemeyen, eksik veya yanıltıcı düzenleyenlere de özel usulsüzlük cezası 3 kat kesilecek. Düzenlemek zorunda oldukları belge yerine VUK’ta olmayan başka belge düzenleyenlere ise 2 kat uygulanacak. VUK kapsamında olmayan belgelerin düzenlendiğinin belgeyi almak zorunda olanlar tarafından beş iş günü içerisinde vergi idaresine bildirildiği durumlarda, söz konusu belgeleri düzenleyenler adına belirtilen cezalar 6 kat olarak uygulanacak. Özetle, VUK m.353/1.fıkranın (1) ve (2) numaralı bentlerinde sayılan belgeler yerine Vergi Usul Kanunu kapsamı dışında belge düzenleyenlere 2 kat özel usulsüzlük cezası kesilmesi, bu durumun idarenin bilgisine girmeden önce belgeyi almak zorunda olanlar veya belge muhteviyatı işlemin muhatapları tarafından beş iş günü içerisinde bildirilmesi halinde ise Vergi Usul Kanunu kapsamı dışında belge düzenleyenlere 6 kat özel usulsüzlük cezası kesilecek. Ayrıca artan ceza uygulaması da hedeflenmiştir. Teklifin Gerekçesinin 11’inci maddesi örneğin, vergi idaresi tarafından yapılan ilk tespitte mükellef tarafından iki adet ödeme kaydedici cihaz fişinin düzenlenmediği anlaşılmıştır. Buna göre mükellef hakkında iki adet 10.000 Türk lirası özel usulsüzlük cezası kesilecektir. Aynı takvim yılı içerisinde aynı mükellef hakkında yapılan tespitte mükellefin üç adet ödeme kaydedici cihaz fişi, bir adet fatura düzenlemediği tespit edilmiştir. Buna göre mükellef hakkında aynı takvim yılı içerisinde fatura yönünden birinci tespit yapılması nedeniyle 10.000 Türk lirasından az olmamak suretiyle fatura bedelinin yüzde 10'u nispetinde özel usulsüzlük cezası, ödeme kaydedici cihaz fişi yönünden ise ikinci tespit yapılması nedeniyle üç adet 20.000 Türk lirası özel usulsüzlük cezasının kesilmesi söz konusu olacaktır şeklindedir. İki ve sonraki tespitlerde de artırımlı özel usulsüzlük cezası geliyorVUK m.353 uyarınca kesilecek maktu özel usulsüzlük cezaları artırıldı. Örneğin VUK m.353/1.fıkradaki 3.400 TL 10 bin TL’ye, üst sınır olan 1 milyon 700 bin TL 10 milyon TL’ye çıkarılacak. Ayrıca yıl içinde tekrar aynı özel usulsüzlük kabahatinin işlendiği tespit edilenlere artırımlı ceza uygulanacak. Tespite ilişkin oluşturulan 2 sayılı cetvel aşağıdaki gibidir.

Buna göre VUK m.353/1.fıkrasının (1) ve (2) numaralı bentlerinde yapılan değişiklik ile getirilen artan tutarlı ceza uygulamasında uygulanacak ceza tutarları VUK’a eklenen bağlı 2 sayılı cetvel ile belirlenecek. IBAN’ını kullandırana ve kullanana cezaMükelleflerin mal teslimi veya hizmet ifalarına ilişkin tahsilatlarının, kendi adına kayıtlı hesaplar yerine, başka kişiler adına kayıtlı hesaplar aracılığıyla yapılması durumunda, başkalarının hesabını kullanan ve kendi hesabını kullandıranlara özel usulsüzlük cezası kesilecek. Kişiler adına kayıtlı hesap olmaksızın isim, kimlik numarası ve benzeri yöntemler aracılığıyla yapılan tahsilatlar için de aynı ceza uygulanacak. Uygulanacak ceza tutarı ise VUK mük. m.355’te yer alan maktu tutarlardan az olmamak üzere hesabın kullandırılması durumunda işlem tutarının yüzde 10’u kadar hem hesabını kullandırana hem de kullanana (satışı yapana) ayrı ayrı özel usulsüzlük cezası kesilecek. Benzer durum başkasının kredi kartı, banka kartı, pos cihazını kullananlar için de var. Benzer bir şekilde, mal teslimi veya hizmet ifaları için kredi kartı, banka kartı, ön ödemeli kart, karekod, elektronik cüzdan ve benzeri ödeme araçları kullanılarak yapılan tahsilatları, başka mükelleflerin veya mükellef olmayanların elektronik cihazları/sistemleri (POS ve benzeri cihazlar) aracılığıyla yapanlara ve bu elektronik cihazları/sistemleri kullandıranlara özel usulsüzlük cezası kesilecek. Bu durumda kesilecek özel usulsüzlük cezası 3 kat uygulanacak. Özel usulsüzlükte “ağır olan kesilecek, diğeri silinecek”Teklifin 13’üncü maddesinin son fıkrası ile tek bir fiilin bu maddede yer alan birden fazla özel usulsüzlük cezası kesilmesini gerektirmesi halinde bu cezalardan en ağırı kesilir şeklinde hüküm getirilmektedir. Buna göre tek bir fiilin VUK mükerrer m.355’te yer alan özel usulsüzlük cezası istilzam eden birden fazla cezayı gerektirmesi halinde bu cezalardan en ağırının kesilmesine ilişkin düzenleme yapılması amaçlanmıştır. Uzlaşmayla alakalı düzenlemeler-“Vergi aslı” uzlaşma kapsamından çıkarılıyor Uzlaşma, vergi idaresi ile tahakkuk edecek vergi ve ceza hususunda anlaşmak için başvurabilecek idari bir çözüm yoludur. Uzlaşmanın konusuna verginin aslı, vergi ziyaı cezası ve 23 bin TL’yi aşan usulsüzlük cezası girmektedir. Teklifin 14’üncü maddesi ile vergi aslı uzlaşma kapsamı dışına çıkarılmaktadır. Yani uzlaşmanın kapsamına sadece cezalar girecek. -Uzlaşmada cezada indirim kalkıyor Verginin aslı uzlaşma kapsamından çıkarıldığı için VUK m.112’de yer alan uzlaşma tutanağının imzalandığı ana kadar gecikme faizi uygulanır hükmü kaldırılacak. VUK m.376’ya göre uzlaşmanın vaki olması durumunda, üzerinde uzlaşılan vergi veya vergi farkı (tamamı) ve cezaların yüzde 75'i, VUK’un Ek 8’inci maddesinde belirtilen ödeme süreleri içinde ödenirse üzerinde uzlaşılan cezanın yüzde 25'i indirilir. Bu madde de kaldırılmaktadır. Prof.Dr. Murat Batı |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı