| En Düşük Emekli Aylığında Yapılan Artışın Maliyeti İşverenlere Yüklendi |

|

|

|

| 24 Temmuz 2024 | |

|

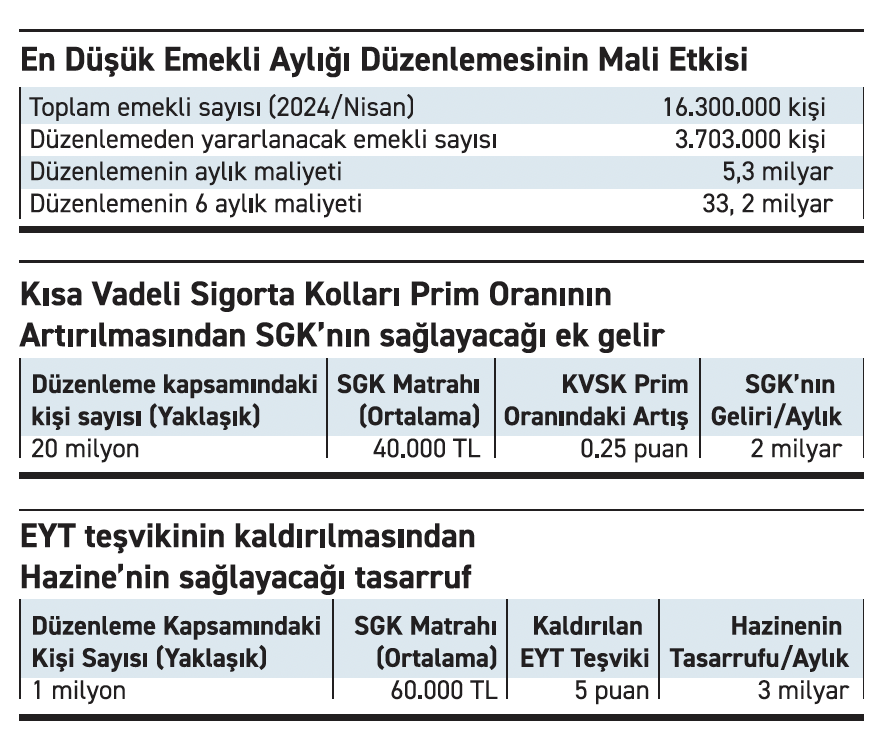

SSK ve Bağ-Kur emeklilerinin aylıkları, her yıl Ocak ve Temmuz aylarında olmak üzere iki kez ve bir önceki altı ayda gerçekleşen TÜFE oranında artırılmaktadır. Bu çerçevede, emekli aylıklarına 2024 yılı Ocak ayında %49,25, Temmuz ayında da %24,73 oranında artış yapılmıştır. Ancak, emekli aylıklarındaki artış oranları kişinin sisteme gerçekte ödenmiş primlerine göre hesaplanan aylıklarına (kök aylık) uygulanmakta, artış sonrasında bulunan aylık tutarı eğer 5510 sayılı Kanunun ek 19’uncu maddesi uyarınca ek ödeme dahil belirlenmiş olan en düşük aylıktan az ise, kişiye kanunla belirlenmiş olan en düşük aylık ödenmektir. 2024/Ocak ayında yapılan yasal düzenleme ile daha önce 7 bin 500 TL olan en düşük emekli aylığı 10 bin TL’ye çıkarılmıştı. 2024 yılı ilk altı ayında gerçekleşen %24,73 TÜFE oranının uygulanması sonucunda, kök aylığı 8 bin 20 TL ve altında olan çok sayıda emekli 2023/Temmuz ayında zam alamama durumu ile karşı karşıya kalmıştı. En düşük emekli aylığında yapılan artış ve mali etkisiİşçi sendikalarının, emekli derneklerinin, kısacası kamuoyunun baskısı sonucunda şu anda TBMM’de görüşmeleri devam eden 16/07/2024 tarihli 2/2290 sayılı “ergi Kanunları ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi’nde öngörülen düzenleme ile 2024/Temmuz ayı ödeme döneminden geçerli olmak üzere 10 bin TL olan en düşük emekli aylığı 12 bin 500 TL’ye çıkarılacaktır. Kanun teklifi ile ilgili yapılan resmî açıklamalara göre, en düşük emekli aylığındaki 2 bin 500 TL’lik artıştan 16,3 milyon civarında olan toplam emekli içinden 3,7 milyon kişinin etkileneceği ve toplam bütçeye maliyetinin de 6 aylık dönemde 33,2 milyar lira olacağı açıklanmıştır. En düşük emekli aylığında yapılan artışın maliyetini işverenler karşılayacakYapılan açıklamalarda, en düşük emekli aylığında yapılan 2500 TL’lik artıştan kaynaklanacak maliyetin bütçeden (Hazine tarafından) karşılanacağı belirtilmesine karşın, kanun teklifinde yapılması öngörülen iki düzenleme maliyetin işverenlere yansıtılacağını göstermektedir. Bu düzenlemelerden birisi kısa vadeli sigorta kolları (iş kazası, meslek hastalığı, hastalık ve analık) prim oranında 0.25 puanlık yapılacak olan artış, diğeri de 5 puanlık EYT prim teşvikinin (15510 kanun numaralı) kaldırılacak olmasıdır.

- Kısa vadeli sigorta kolları prim oranında yapılacak artışKısa vadeli sigorta kolları (KVSK) prim oranı, şu anda sigortalının prime esas kazancının %2’si olup, bu primin tamamını işveren ödemektedir. Kanunun teklifinin 28’inci maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 81’inci maddesinde öngörülen değişiklikle, kısa vadeli sigorta kolları prim oranının %2’den %2,25’e artırılması öngörülmektedir. Ayrıca bu oranı %1,5 oranına kadar düşürmeye ya da %2,5 oranına kadar artırmaya Cumhurbaşkanı’na yetki verilmektedir. Düzenlemenin yasalaşması sonucunda, alt sınırdan (20.002,50 TL) çalıştırılan bir kişi için işveren maliyetinde 50 TL, üst sınırdan (150,018.90 TL) çalıştırılan bir kişi için işveren maliyetinde 375 TL artış olacaktır. Bu artıştan, özellikle SSK kapsamında işçi çalıştıran işverenler, Bağ-Kur sigortalıları etkilenecektir ve SGK istatistiklerine göre bunların sayısı yaklaşık 20 milyon kişi civarındadır. Sigorta primleri; asgari ücret ile asgari ücretin 7,5 katı arasındaki matrahtan ödenmekle birlikte sigortalıların yarısına yakınının primi asgari ücret seviyesinden ödenmektedir. Sigorta primlerinin ortalama olarak asgari ücretin iki katı matrah (40 bin TL civarı) üzerinden ödendiğini varsaydığımızda, kısa vadeli sigorta kolları prim oranındaki 0,25 puanlık artış sonucunda SGK aylık 2 milyar lira civarında ek gelir elde edecektir. - EYT prim teşvikinin kaldırılması2023/Mart ayında yapılan EYT düzenlemesiyle uzun vade sigorta kolları başlangıcı 8 Eylül 1999 ve öncesinde olan kişilere yaş şartı kaldırılarak sigortalılık süresi ve prim gün sayısını tamamlamış olması şartıyla emekli olmalarına imkân sağlanmıştı. SGK’nın yaptığı etki analiz raporuna göre, EYT kapsamına giren 4,8 milyon kişi içinden 1,4 milyonu bir işte çalışıp hemen emekli olabilecek işçiler oluşturmaktaydı. Dolayısıyla, aktif işgücü içinde yer alan bu kadar büyük bir kesimin EYT kapsamında emekli olup, işten ayrılması işverenlerin yetişmiş, tecrübeli işgücünü kaybetmesi anlamına geliyordu. Bu nedenle, bir yandan bağlanan emekli aylıklarının düşük olması nedeniyle işçilerin çalışmaya devam etmek istemeleri, bir yandan da işverenlerin deneyimli personellerini kaybetmek istememeleri sonucunda, emekli personel istidamından kaynaklanan işveren maliyetini azaltmak amacıyla belli şartlarla işverenlere 5 puanlık sigorta primi teşviki (15510 kanun numaralı) sağlanmış ve işverenler yaklaşık 1,5 yıldır bu teşvikten yararlanmaktaydı. Ancak, kanun teklifinin 30’uncu maddesi ile 5510 sayılı Kanunun geçici 95’inci maddesinde öngörülen değişiklikle, 5 puanlık EYT prim teşvikinin kaldırılması öngörülmektedir. SGK istatistiklerine göre, 2022/Aralık ayı itibariyle sosyal güvenlik destek primine (emekli) tabi olarak çalışan sayısı 945 bin 652 kişidir. 2024/Nisan ayında bu sayı 1 milyon 964 bin 66 kişi olmuştur. Yukarıdaki rakamlar bize şu ana kadar EYT kapsamında emekli olan yaklaşık 2,2 milyon kişiden 1 milyon kişinin emekli olduktan sonra sosyal güvenlik destek primli olarak çalışmaya devam ettiğini, işverenlerin de bu kişilerden dolayı 5 puanlık teşvikten yararlanmakta olduklarını göstermektedir. Yukarıda belirttiğimiz üzere, sigorta primleri; asgari ücret ile asgari ücretin 7,5 katı arasındaki matrahtan ödenmekle birlikte EYT kapsamında emekli olup, çalışmaya devam eden kişilerin belli bir kıdeme sahip deneyimli personel olduğu dikkate alınarak, sigorta primlerinin ortalama olarak asgari ücretin üç katı matrah (60 bin TL civarı) üzerinden ödendiğini varsaydığımızda, işverenlerin yararlanmakta olduğu 5 puanlık EYT prim teşvikinin kaldırılması sonucunda Hazine aylık 3 milyar lira civarında tasarruf sağlamış, başka bir ifadeyle işverenlerin maliyeti bu kadar artmış olacaktır. Yukarıdaki açıklamalarımızdan da anlaşılacağı üzere, en düşük emekli aylığında yapılan 2 bin 500 TL tutarındaki artıştan kaynaklanan maliyet (5,3 milyar/Aylık), doğrudan işverenleri etkileyen ve işgücü maliyet artışı anlamına gelen kısa vadeli sigorta kolları prim oranında artış yapılarak (2 milyar/Aylık) ve EYT prim teşviki kaldırılarak (3 milyar/Aylık) işverenlere yüklenmiştir. Söz konusu iki düzenleme, teklifin Temmuz/2024 ayı içinde yasalaşması halinde Ağustos ayından itibaren yürürlüğe gireceğinden işverenlerin iş gücü maliyeti ile ilgili bütçelerini buna göre planlamaları gerekmektedir. Düzenlemelerle ilgili kendi değerlendirmelerimizi paylaşmak gerekirse, kısa vadeli sigorta kollarından tahsil edilen prim gelirleri, bu sigorta kolunda yapılan giderleri fazlasıyla karşılayan, başka bir ifadeyle bütçe açığı olmayan bir sigorta koludur. Dolayısıyla, ortada SGK açısından kısa vadeli sigorta kolları prim oranın artırılmasını gerektiren haklı bir neden bulunmamaktadır. Yine, 1,5 yıl önce çıkarılan EYT düzenlemesi ile emeklilikte yaş şartının kaldırılması sonucunda uzun yıllardır çalışmakta olan personelini kaybetmek istemeyen işverenlere, bu kişileri tekrar 30 gün içinde işe başlatmaları durumunda süresiz 5 puanlık prim indirimi sözü verilmişken aradan geçen 1,5 yılsonunda bu teşvikin kaldırılması ve işverenlere emekli personel yerine genç işsizlerin istihdam edilmesi şeklinde gerekçe sunulmasının doğru olmadığı değerlendirilmektedir. Dolayısıyla, en düşük emekli aylığında yapılan artıştan kaynaklanan maliyetin işverenler tarafından değil, sosyal devlet olma gereği genel bütçe gelirlerinden karşılanması daha doğru bir tercih olurdu. Celal ÖZCAN

|

Copyright © 2005 - 2025

Özdoğrular

Yasal Uyarı