| İnşaat Yapım ve Taahhüt İşlerinde Enflasyon Düzeltmesinden Kaynaklanan, Enflasyon Düzeltme Farkları Hesaplarının Muhasebeleştirilmesi Ve Vergilendirilmesi |

|

|

|

| 03 Ağustos 2024 | |

|

I- GİRİŞ Bilindiği üzere kahramanca savaşarak 2023 yılı sonu itibariyle enflasyon muhasebesi uygulamasını başarılı bir şekilde meslek mensupları yaptı. Öncelikle bu cefalı meslektaşlarımı kutlarım. Her ne kadar değerleri bilinmese de, meslekler içerisinde kendi alanlarında en uzman kişilerden oluşmaktadır. Her biri uzunca bir eğitimden geçerek ekonomik, sosyal ve mesleki olarak en geniş donanıma sahiptirler. Enflasyon muhasebesi gibi kapsamlı bir konuyu en kısa zamanda anlayıp, çözümleyerek yasalara uygun bir şekilde anlaşılır ve güncellemiş mali tabloları oluşturmaları takdire şayan olsa gerek. Ülkemizde inşaat yapım işleri denilince oturup yeniden düşünmek gerekiyor. Bu kadar uygulaması olan ve sürekli değişikliklerle neredeyse muhasebe mesleği içerinde ayrı bir kol, ayrı bir uzmanlık alanı oluşmuş durumda. Vergi boyutu ayrı, SGK boyutu daha da ayrı. Her birinin çok kapsamlı bir külliyatı var. Konumuz açısından bakıldığında enflasyon düzeltmesinin yapılmasından sonra hesap planında enflasyon düzeltilmesinden kaynaklanan Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabının 2023 yılında biriken tutarlarının ne yapılacağı sorunu ortaya çıkmaktadır. Bu konuyu tek düzen muhasebe planı ve VUK çerçevesinde tartışacağım. Ortaya çıkan durum gereği bu hesaplarda oluşan 2023 yılı sonu enflasyon düzeltme farklarının işin bitiminde kapatılmasının gösterilmesini de amaçlamıştır. II- ENFLASYON DÜZELTMESİNDEN AMAÇLANAN Mali tabloların üzerinde uzun yıllar süren enflasyon etkisinin giderilmesi ve enflasyondan kaynaklanan mali tablolar üzerindeki olumsuzlukların giderilmesi amacıyla vergi Usul Kanununda düzenlenen esaslar çerçevesinde bir düzenleme vergi sistemimizde yerini almıştır([1]). Kanun’un uygulanması açısından geçmişten bu tarafa vergi idaresi çok sayıda tebliğ çıkarmıştır([2]). İlk uygulaması 2003 yılı sonu itibariyle yapılan enflasyon düzeltmesi uzunca yılar (18 yıl) uygulanmamış, nihayetinde 213 sayılı Kanun’un Geçici 33. maddesi gereğince 2023 yılı hesap dönemine ilişkin mali tabloların mezkûr madde ve aynı Kanun’un mükerrer 298. maddesinin (A) fıkrası hükümleri çerçevesinde enflasyon düzenlemesine tabi tutulmasına karar verilmiştir. VUK, 555 sıra numaralı tebliğ ile 2023 yılında yapılacak mali tablo düzeltmelerinin esasları belirlenmiştir. Yasal dayanak kısmında kavramsal çerçeve belirlenerek enflasyon düzelmesindeki kavramların hangi anlamlarda kullanıldığı ve uygulayıcılar açısından nasıl anlaşılması gerektiği konusundaki açıklamalar mutad bir şekilde izah edilmiştir. Mali tabloların düzeltilmesi için kullanılacak endekslerin ise VUK’na göre ÜFE (Üretici Fiyat Endeksi)’nin kullanılması gerektiği kanunda belirlenmiştir. III- YILLARA SÂRİ İNŞAAT VE ONARMA İŞLERİNE AİT MALİYET VE HAKEDİŞLERİN DÜZELTİLMESİ İLE İLGİLİ AÇIKLAMALAR TBMM Kanunları yapıyor ve bu Kanunlar Resmi Gazete’de ilan ediliyor. Kanun ile kendisine yetki verilmiş ilgili idari kurumlar ise bu Kanunların idare tarafından nasıl anlaşıldığını ve uygulama süreçlerini açıklayıcı bir şekilde uygulayıcılara tebliğ, özelge vb. araçlarla duyurmaktadırlar. Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan VUK, Tebliğ 555 sıra numarasıyla makalenin konusuna ilişkin Madde: 27’de yıllara sâri inşaat ve onarma işlerine ait maliyet ve hak edişlerin enflasyon düzeltmesi ile ilgili hangi muhasebe kayıtlarının kullanılacağını ve genel esasların yanı sıra inşaat yapım işleri ile ilgili düzenlemelerin anlaşılır kılınması için açıklamalar yapmıştır. Buna göre([3]):

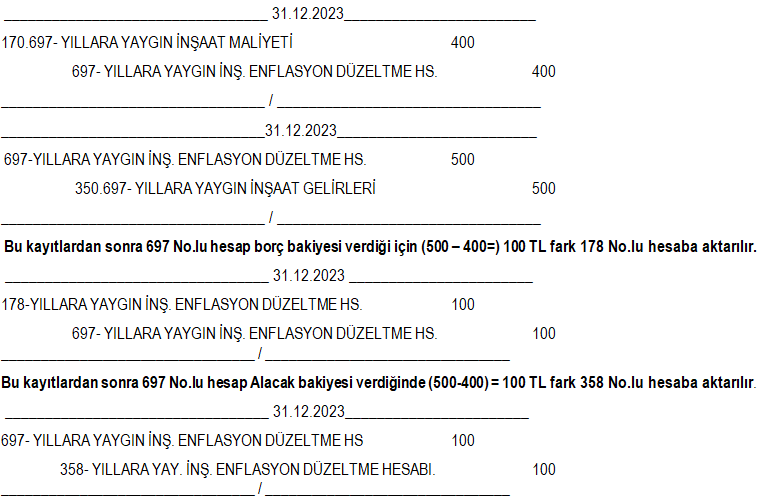

Tebliğde yapılan açıklamalar muhasebe kayıt sisteminin nasıl olması gerektiği, parasal olmayan varlıkların düzeltilmesi sonucu ortaya çıkan enflasyon düzeltme farklarının hangi hesaplara kayıt edileceği açıklanmıştır. Diğer taraftan birçok uygulayıcının gözünden kaçan ve bilindik enflasyon düzeltme hesabı yerine “697- Yıllara Sâri İnşaat Enflasyon Düzeltme Hesabı”nın kullanılması gerektiğini belirlemiştir. Diğer taraftan 2023 yılında yapılan enflasyon düzeltme kayıtlarında ortaya çıkan düzeltme farkları (2023 hesap dönemi sonundan önce başlayan işlerde) mali kâr/zarar tutarının tespitinde dikkate alınmayacaktır denilerek bu yıla kadar yapılan düzeltmeden kaynaklanan farkların vergiye tabi olmadığı da açıklamıştır. IV- YILLARA SÂRİ İNŞAAT VE ONARMA İŞLERİNE AİT MALİYET VE HAKEDİŞLERE İLİŞKİN ENFLASYON DÜZELTMESİNDE KULLANILMASI GEREKEN MUHASEBE HESAPLARI Enflasyon düzenlemesi, 213 sayılı VUK Kanunu’nun mükerrer 298. maddesinin (A) fıkrasının (5) numaralı bendinin üçüncü paragrafında yer almakta, ayrıca 12 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği’nde([4]) de söz konusu işlere ilişkin hesapların düzeltilmesinde kullanılacak hesaplara ait açıklamalar bulunmaktadır. Bu açıklamalara göre kullanılacak hesapların kodları, adları ve işleyişleri açıklanmıştır. 178- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı Bu hesap, "697- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabı"nın borç kalanının aktarılarak proje bazında açılacak tali hesaplar düzeyinde izlendiği hesaptır. İşleyişi: "697- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabı"nın borç kalanı dönem sonlarında söz konusu hesabın alacağına karşılık bu hesabın borcuna alınarak geçici kabule kadar bu hesapta bekletilir. Geçici kabul yapıldığında o projeye ilişkin tutar bu hesaptan "658- Enflasyon Düzeltmesi Zararları" hesabına aktarılır. 358- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı Bu hesap, "697- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabı"nın alacak kalanının aktarılarak proje bazında açılacak tali hesaplar düzeyinde izlendiği hesaptır. İşleyişi: "697- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabı"nın alacak kalanı dönem sonlarında söz konusu hesabın borcuna karşılık bu hesabın alacağına alınarak geçici kabule kadar bu hesapta bekletilir. Geçici kabul yapıldığında o projeye ilişkin tutar bu hesaptan "648- Enflasyon Düzeltmesi Kârları" hesabına aktarılır. 648- Enflasyon Düzeltmesi Kârları Bu hesap mali tabloların enflasyon düzeltmesinden ortaya çıkan net olumlu farkların "698- Enflasyon Düzeltme Hesabından" ve yıllara yaygın inşaat işinde "358- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabından" aktarılarak izlendiği hesaptır. İşleyişi "698- Enflasyon Düzeltme Hesabından" ve yıllara yaygın inşaat işinde geçici kabulde "358- Yıllara Yaygın İnşaat Enflasyon Düzeltine Hesabından" bu hesaba aktarılan tutarlar söz konusu hesapların borcuna karşılık bu hesaba alacak yazılır. 658- Enflasyon Düzeltmesi Zararları (-) Bu hesap mali tabloların enflasyon düzeltmesinden ortaya çıkan net olumsuz farkların "698- Enflasyon Düzeltme Hesabından" ve yıllara yaygın inşaat işinde "178- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabından" aktarılarak izlendiği hesaptır. İşleyişi: "698- Enflasyon Düzeltme Hesabından" ve yıllara yaygın inşaat işinde geçici kabulde "178- Yıllara Yaygın inşaat-Enflasyon Düzeltine Hesabından" bu hesaba aktarılan tutarlar söz konusu hesapların alacağına karşılık bu hesaba borç yazılır. 697- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı Bu hesap yıllara yaygın inşaat ve onarım işlerine ait maliyet ve hakedişlere ilişkin enflasyon düzeltmeleri sonucu oluşan farkların izlendiği hesaptır. İşleyişi: Yıllara yaygın inşaat ve onarım işlerine ait maliyetlere ilişkin enflasyon düzeltmeleri sonucu oluşan artışlar 17. gruptaki ilgili defter-i kebir hesaplarının (bu hesaplarda enflasyon düzeltmelerinin yarattığı faiklar için açılacak tali hesapların) borcuna karşılık bu hesabın alacağına kaydedilir. Hakedişlere ilişkin düzeltmeler sonucu oluşan artışlar da 35. gruptaki ilgili defler-i kebir hesaplarının (bu hesaplarda enflasyon düzeltmelerinin yarattığı farklar için açılacak tali hesapların) alacağına karşılık bu hesabın borcuna kaydedilir. Bu hesap alacak ve borç kalanı vermesi durumuna göre "178- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabı" veya "358- Yıllara Yaygın inşaat Enflasyon Düzeltme Hesabı"na devredilerek kapatılır. İnşaat ve onarım işlerinde birden fazla proje olması durumunda bu hesapta her bir proje için bir tali hesap açılarak farklar projeler itibariyle izlenir. V- BASİT UYGULAMA ÖRNEĞİ OLARAK MUHASEBE KAYITLARI İşlemin anlaşılır olması için uygulama örneğimiz basit tutulmuş, düzeltme işlemleri yapılmış olarak kabul edilmiş ve sonuçları sadece muhasebe kayıtlarına alınmıştır. 31.12.2023 tarihli düzeltme kayıtları aşağıdaki gibi olacaktır.

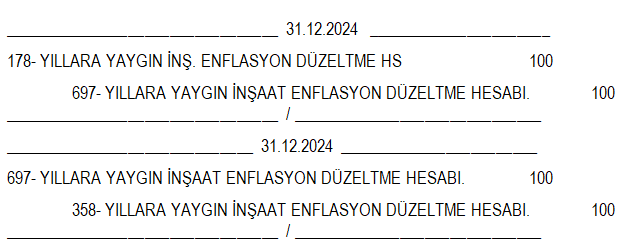

31.12.2024 tarihli düzeltme kayıtları aşağıdaki gibi olacaktır. 1- Enflasyon düzeltmesi;

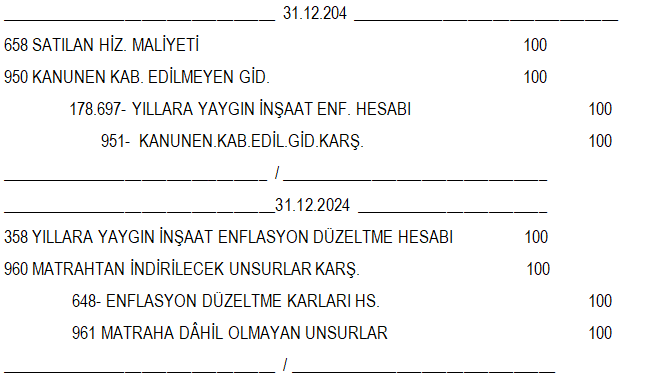

2- 2024 Sene Sonu İlgili Hesaplara devir 2023 yılında yapılan enflasyon düzeltmesi 2024 yılında inşaatın bitmesi ve projenin tamamlanması durumunda düzeltmeden kaynaklanan enflasyon farkı;

VI- SONUÇ Ülkemizde yaşanılan genel fiyat düzeyindeki artışlar nedeniyle ortaya çıkan enflasyon mali tablolar üzerinde de önemli etkiler yaratmıştır. Mali tablolar üzerindeki etkilerin giderilmesi ve güncel hale getirilmesi için Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) 2023 yılı sonu itibariyle 213 sayılı VUK’nun mükerrer 298. maddesinin uygulanması doğrultusunda bir tebliğ ve birde sirküler yayınlamıştır([5]). VUK 298. maddedeki yasal durumun uygulamaya ilişkin esasları belirlemiştir. Uygulama sirküleri ile de çeşitli konularda örnekler verilmiştir. Enflasyon uygulamasının karışık ve çokça zahmetli bir iş olması nedeniyle bazı konular gözden kaçmakta, bazı konular ise pratikteki zorluklar nedeniyle uygulamasında zorluklar oluşmaktadır. İnşaat muhasebesi uygulaması da sıklıkla değişen ve karmaşık bir konudur. Uygulayıcıların zaman zaman bilgi kaynağına ulaşamamasından dolayı sıkıntı yaşadıkları bir gerçekliktir. İnşaat yapım ve taahhüt işlerinde ortaya çıkan enflasyon düzeltmesi sonucu farkların nasıl kapatılacağı konusu uygulayıcılarda tereddütler oluşturmaktadır. Bu konun tebliğde nasıl açıklandığı ve 2023 sonuna kadar oluşan enflasyon farklarının muhasebeleştirilmesi ve beyan edilmesi konusu açıklanmıştır. 2023 yılı sonu enflasyon farkları işin bitiminde hiçbir şekilde kar zararla ilişkilendirilmeyecektir. Diğer bir deyişle vergilendirilmeyecektir. Yıllara sâri inşaat ve onarma işlerine ait maliyet ve istihkak tutarları ile ilgili olarak 2023 hesap dönemi sonu itibarıyla düzeltme sonucu oluşan düzeltme farkları işin bitiminde (2023 hesap dönemi sonundan önce başlayan işlerde) mali kâr/zarar tutarının tespitinde dikkate alınmayacaktır. Bir başka ifade ile 2023 hesap dönemi sonuna kadar geçen süreye isabet eden kazanç düzeltme öncesi hükümlere, sonraki dönemlere isabet eden kazanç ise düzeltilmiş değerlere göre tespit edilecek ve bunların toplanması suretiyle oluşan kazanç tutarı beyan edilecektir. Ertuğrul KILIÇ* E-Yaklaşım / Ağustos 2024 / Sayı: 380

* SMMM, Bağımsız Denetçi [1] 17.03.2003 tarihli 5024 sayılı Kanunla 213 sayılı Kanun’un Mükerrer 298. maddesinde yapılan değişiklik [2] VUK Tebliğ 333,337,345 338,348 ve son olarak da 555 No.lu tebliğ [3] VUK Tebliğ, Sıra No: 555, 30.12.2023 tarih, 32415 (2.Mükerrer) R.G [4] Muhasebe Sistemi Uygulama Genel Tebliği, Sıra No: 12, 05.05.2004 ve 25453 sayılı R.G

[5] Enflasyon düzeltmesi Uygulaması-VUK Sirküler 165, 20.02.2024 tarih, VUK-165/2024-3/Enflasyon düzeltmesi Uyg.-15 |

Copyright © 2005 - 2024

Özdoğrular

Yasal Uyarı