| 2025’e Bizimle Birlikte Girecek Yeni Vergi Ve Cezalar |

|

|

|

| 30 Aralık 2024 | |

1 Ocak 2025 itibariyle yeni vergiler uygulanmaya başlanacak. Ayrıca yeniden değerleme oranı nedeniyle maktu[1] harçlar/vergiler, cezalar artırımlı uygulanacak. 2024 yılında mevduat faizleri ile KKM’ye getirilen muhtelif oranlardaki stopajlar 2025 Şubat itibarıyla artırılacak

Bunları tek değerlendirmeye çalışalım… Yurt içi asgari kurumlar vergisi uygulanmaya başlanacak 2 Ağustos 2024 tarihli Resmi Gazete’de yayımlanan 7524 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi Kanunu’na Yurt içi asgari kurumlar vergisi adıyla 32/C maddesi eklenerek yurt içi kurumlar vergisi getirildi. Ve bu yeni uygulama 1 Ocak 2025 itibariyle yürürlüğe girecek. Bu maddeye göre hesaplanan vergi, kurumların indirim ve istisnalar düşülmeden önceki kurum kazancının yüzde 10'undan az olamayacaktır. Daha basit bir ifadeyle yurt içi asgari kurumlar vergisi şöyle işleyecektir: Kurumlar vergisi mükellefleri yıllık beyannamelerini verdiklerinde kanunen kabul edilen giderlerini düşüp kanunen kabul edilmeyen giderlerini (düşmüşse) ekledikten sonra bazı istisnalar da düşüldükten sonra- ulaşacakları ticari karlarına asgari kurumlar vergisi oranını yani yüzde 10’u uygulayacaklar. Ardından normal süreç uygulanacak yani bazı istisnalar hariç varsa diğer istisnalar muafiyetler, bağışlar vs. düşülecek. Kalan tutar üzerinden yüzde 25’lik -banka, finans kurumları için yüzde 30- kurumlar vergisi uygulanacak ve çıkacak bu tutar ilk önce bulunan (asgari kurumlar vergisi uygulandığı andaki) tutardan düşük ise ilk bulunan tutar ödenecek. Fazla ise zaten bu tutar ödenecek. Küresel asgari kurumlar vergisi uygulanmaya başlanacak 1 Ocak 2025’te uygulanmaya başlanacak başka bir vergi de küresel asgari kurumlar vergisidir. Bu vergi özellikle uluslararası alanda vergi kayıp ve kaçağını azaltmak amacıyla OECD toplantılarında alınan kararların bir sonucudur. Küresel asgari kurumlar vergisi 7524 sayılı Kanun ile getirildi. Buna göre nihai ana işletmesinin konsolide finansal tablosundaki yıllık konsolide hasılatı, gelirin raporlandığı hesap döneminden önceki dört hesap döneminin en az ikisinde 750 milyon euro karşılığı Türk lirası sınırını geçen çok uluslu işletme gruplarının bağlı işletmelerinin ilgili hesap dönemindeki kazançları, yerel ve küresel asgari tamamlayıcı kurumlar vergisine tabi olacak. Elektronik ticarete yüzde 1 stopaj uygulanacak 7524 sayılı Kanun ile hayatımıza giren ve 1 Ocak 2025’ten itibaren uygulanmaya başlanacak olan bu düzenleme ile elektronik ticaret işlemlerine aracılık edenler bu işten aldığı paranın KDV hariç tutarını sattığı ürün sahibine verirken yüzde 1 stopaj yapma zorunluluğu getirildi. Kendi internet sitesinden ya da elektronik ortamda başkasına ait ürünleri satan/pazarlayan firmalara uygulanacak. Örneğin, İstanbul’dan Diyarbakır’a gitmek için Pegasus’un kendi internet sitesinden bilet alırsanız bu işlem bu düzenlemeye tabi olmayacak ama cokcokucuz.com gibi sitelerden alırsanız o zaman yüzde 1 stopaj olacak. Bu uygulama giyim, elektronik ürün, yemek vs için uygulanacak. Örneğin kadın kıyafeti üreten Female Giyim A.Ş. ürettiği ürünleri kendisi satmaktadır. Firmanın satışlarını artırmak için İstanbul’da bu tür ürünleri kendi internet sitesinde satan Aracı A.Ş. ile KDV dahil %5 oranında komisyonla anlaşmıştır. Bu ürünleri Aracı A.Ş. kendi internet sayfasında satışa sunmuştur. Female Giyim A.Ş.’ye ait ürünler Ocak 2025’te Aracı A.Ş. internet sayfasında KDV dahil 550 bin liraya satış olmuştur. Bu satışın 50 bin lirası KDV’dir. Tahsilatları da Aracı A.Ş. yapmıştır. Bu durumda stopaj yapılacak vergi aşağıdaki şekilde hesaplanacaktır;

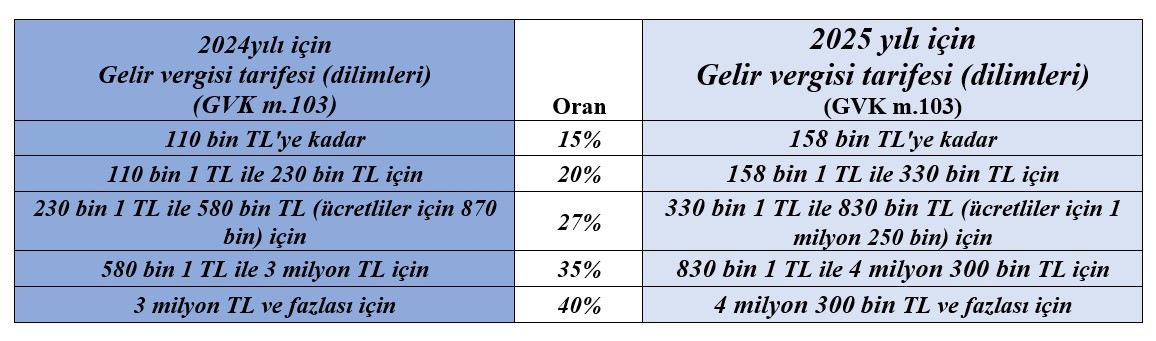

Buna göre Aracı A.Ş. Ocak ayındaki bu işlemden dolayı KDV hariç tutar üzerinden yüzde 1 stopaj yapacak -ki örneğimize göre 5 bin lira- bunu Şubat ayında muhtasar beyanname ile beyan edip ödeyecektir. Ürünü satın alan bizlerin bu tarz herhangi bir yükümlülüğü bulunmamaktadır. Mevduat faizlerine uygulanacak stopaj artırılacak1 Kasım 2024 tarihli Resmi Gazete’de yayımlanan 9075 sayılı Cumhurbaşkanı Kararı ile mevduat faizlerinden elde edilen gelirlere uygulanacak stopaj oranları yüzde 2,5 kadar artırıldı. KKM’ye stopaj uygulaması ise 1 Ağustos 2024 tarihli 8775 sayılı Cumhurbaşkanı Kararı ile getirilmişti. Ancak bu oranların uygulanma süresi 31 Ocak 2025 tarihine kadardır. Yani muhtemelen 1 Şubat 2025 tarihinde yeni bir Cumhurbaşkanı kararı ile hem KKM’ye hem de mevduat faizlerine ilişkin stopaj oranları artırılacaktır. Motorlu taşıtlar vergisi yüzde 43,93 zamlı ödenecekVUK mük.m298/B uyarınca yeniden değerleme oranı yüzde 43,93 olarak açıklanmıştı. Bu oranı Cumhurbaşkanının değiştirme yetkisi yoktur. Kanunlarımızda birçok maktu vergi/harç ve cezalar/trafik cezaları ile istisna hadleri bu oranda artırılacak. Ancak kendi kanunlarında Cumhurbaşkanının yeniden değerleme oranını farklı şekilde kullanma yetkisi verilmiştir. Bunlardan bir tanesi de motorlu taşıtlar vergisidir. Motorlu Taşıtlar Vergisi Kanunu'nun 10'uncu maddesi uyarınca ödenecek tutarlar her yıl yeniden değerleme oranı kadar artırılarak uygulanmaktadır. Yani 2024’te 100 TL MTV ödediyseniz 2025’te 144 TL ödeyeceksiniz. Motorlu Taşıtlar Vergisi Kanunu m.10 uyarınca taşıt değerleri ve vergi miktarları YDO oranında artırılır ve Cumhurbaşkanı yüzde 20'sinden az olmamak üzere yeni oranlar belirleyebilir. 2024 yılında MTV'den hedeflen tahsilat 69 milyar lira, 2024 yılının ilk 11 ayında MTV'den 65 milyar lira tahsil edilmiş. 2025 yılında hedeflenen tahsilat ise 107 milyar liradır. Bu tabloya göre Cumhurbaşkanının MTV’ye ilişkin indirim yetkisini kullanmayacağı görülüyor. Zaten indirim yetkisini en son 21 Aralık 2022’de yayımlanan 6582 sayılı Cumhurbaşkanı Kararı ile kullanmıştı. Ancak yılın bitmesine iki gün kala yetkisini kullanmayacağını düşünmekteyim. Umarım yanılırım. Emlak vergisi yarı oranda artacakEmlak Vergisi Kanunu'nun 29'uncu maddesinde bulunan vergi değeri yani emlak vergisinin hesaplandığı değer her yıl yeniden değerleme oranının yarısı oranında artırılmaktadır. Önümüzdeki yıl emlak vergisi, yüzde 43,93’ün yarısı olan yüzde 21,97 oranında zamlı ödenecek. Yani bu yıl 100 TL emlak vergisi ödediyseniz önümüzdeki yıl 122 TL ödeyeceksiniz. Emlak vergisi ile alakalı EVK m.29 uyarınca Cumhurbaşkanı, bu maddede belirtilen artış oranını sıfıra kadar indirmeye veya yeniden değerleme oranına kadar artırmaya yetkilidir denilmiştir. Yani Cumhurbaşkanı isterse 2025 yılında emlak vergisi oranını sıfıra indirebilir. Bunun için de bir Cumhurbaşkanı kararı yayımlaması gerekecek. Ayrıca Çevre temizlik vergileri her yılbaşında, bir önceki yıl vergi tutarı yeniden değerleme oranının yarısı kadar arttırılmak suretiyle belirlenir. Belediye Gelirleri Kanunu mük.m.44 çevre temizlik vergisinin, su tüketim miktarı esas alınmak suretiyle metreküp başına alınan tutar YDO oranında artırılır ve CB, bunu ¼ oranına kadar azaltma yetkisine sahiptir. Ancak yılın bitmesine iki gün kala Cumhurbaşkanının bu yetkisini de kullanmayacağını düşünmekteyim. Vergi dilimleri artacakÜcretliler dahil olmak gelir elde eden gerçek kişilere uygulanan vergi tarifesi dilimleri de yüzde 43,93 oranında artacak. Ancak yüzde 5’e kadar olan küsuratlar geriye doğru uygulanacak. Cumhurbaşkanının bunu yüzde 50 artırma yetkisi var. Şayet yetkiyi kullanmazsa -ki ben kullanmayacağını düşünmekteyim- 2025 yılında gelir vergisi dilimleri tahminen aşağıdaki gibi olacak.

Buna göre GVK m.103 uyarınca 1 Ocak 2025’ten itibaren uygulanacak gelir vergisi tarifesinin ilk dilimi 158 bin TL olacaktır. Yani bu yıl yüzde 20'lik dilime geçmek için yıl içinde ücretinin toplamının 110 bin TL'yi aşması gerekirken 2025 yılında "bu tutar 158 bin TL'yi aşarsa" şeklinde düzenlenecektir. Maktu vergi cezaları artacakVergi Usul Kanunu'nda düzenlenen idari para cezaları da Vergi Usul Kanunu'nun mükerrer 414'üncü maddesi uyarınca yeniden değerleme oranı kadar artırılacaktır. Ancak VUK’ta bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirlerin dikkate alınmayacağı belirlendiğinden yüzde 5’i aşmayan kesirler geriye doğru yuvarlanacak. 2 Ağustos 2024 tarihli 7524 sayılı Kanunla VUK’taki maktu (özel/genel) usulsüzlük cezaları fazlasıyla artırılmıştı. 1 Ocak itibariyle de artırılan maktu (özel/genel) usulsüzlük cezaları yüzde 43,93 kadar artırılarak hatırı sayılır bir seviyeye çıkacak. Örneğin fiş/fatura almamanın cezası 5 bin liradan 7 bin liraya çıkacak. Bu tutarların tam olarak ne kadar olacağı bugün/yarın yayımlanacak genel tebliğlerle netleşmiş olacaktır. VUK mük.m.414 uyarınca Cumhurbaşkanın, bunu yarı oranda azaltma yetkisine sahiptir. Ancak vergi cezalarını yarıya indirmeyle alakalı şu ana kadar bir Cumhurbaşkanı kararı yayımlanmadığından kuvvetle muhtemel Cumhurbaşkanı bu yetkisini kullanmayacak ve vergi cezaları yüzde 43,93 oranında artacak. Trafik cezaları artacakTrafik cezaları da yüzde 43,93 oranında artırılacak. Trafik cezalarında kırmızı ışık ihlalinin cezası 1.506 liradan 2.167 liraya; yanlış yere park etmek 690 liradan 993 liraya çıkacak. Cumhurbaşkanının bunu değiştirme yetkisi bulunmamaktadır. Maktu istisna tutarları da artacakVergi mevzuatımızda konut gelirlerine, değer artışı kazançlarına gibi kısımlarda maktu istisna uygulanmaktadır. Bu istisnalar mükelleflerin lehinedir ve bu tutarlar da yeniden değerleme oranı kadar artırılacak. Buna göre konut kira gelirlerine uygulanan istisna tutarı 33 bin liradan 47 bin liraya, iş yeri dışında yemek verilen ücretliye uygulanacak istisna yemek bedeli 170 liradan 240 liraya yükseltilecek. Maktu harçlar zamlanacakHarçlar Kanunu kapsamında alınan maktu harçlar da yeniden değerleme oranı kadar zamlanacak. Harçlar Kanunu'nun mükerrer 138'inci maddesi uyarınca alınacak maktu harçlar yeniden değerleme oranı ile artırılarak uygulanacak. Sadece bu artış maktu yani sabit bir parasal tutar olarak belirtilen harçlara uygulanacak. Buna göre yargı harçları, tapu kadastro harçları, noter harçları, vergi yargısı harçları, konsolosluk harçları, gemi ve liman harçları, diploma harçları ve trafik harçları yüzde 43,93 kadar artırılacaktır. Buna göre yurt dışından getirilen cep telefonları için uygulanacak tutar 31.692 TL’den 45.614 TL’ye, yurt dışı çıkış harcı 500 liradan 710 liraya, 7 bin 833 lira olan pasaport harcı 11 bin 274 liraya yükseltilecek. Prof. Dr. Murat Batı Bu e-Posta adresi istenmeyen postalardan korunmaktadır, görüntülemek için JavaScript etkinleştirilmelidir. https://t24.com.tr/yazarlar/murat-bati/2025-e-bizimle-birlikte-girecek-yeni-vergi-ve-cezalar,47885 [1] Maktu, sabit parasal bedel demek, örneğin 20 lira 100 lira gibi. Örneğin konut kira gelirlerine 33 bin lira maktu istisna uygulanmaktadır. |

Copyright © 2005 - 2025

Özdoğrular

Yasal Uyarı