Enflasyon düzeltme işlemlerine başlandığında doğru düzeltme işlemlerinin nasıl yapılacağı, yetişip yetişmeyeceğini, vergili olup olmayacağı gibi birçok konu ve tartışmalar içerinde işlemler tamamlanarak 2023 yılı kurumlar vergisi beyannameleri verildi. Ancak firma sahipleri için en önemli konulardan biri düzenleme sonucunda oluşacak karın tam olarak nasıl vergilendirileceğiydi.

Yeniden değerleme müessesinden daha önceki yıllarda da yararlanılarak 7144 sayılı Kanun ile geçici 31 ve geçici 32 kapsamında %2 vergi ödeyerek yeniden değerleme işlemi yapılarak bilançolar gerçek değerine yaklaştırılmıştı. 2024 yılında ise enflasyon muhasebesi işlemlerinde "Enflasyon Düzeltme Hesabı"nın bakiyesi, 648/658 Hesap "Enflasyon Düzeltmesi Kârları/Zararları" hesapları aracılığıyla "Dönem Kârı veya Zararı Hesabı"na devredilerek kapatılacak ve verilen bakiye türüne göre işletmenin dönem kâr ya da zararı görülmüş olacaktır. (VUK Sıra No: 555/38 mad) denilmekte olup, dönem kar ya da zararıyla ilişkilendirildiğinden dolayı 2024 kurumlar vergisi oranı olan %25 ile vergilendirilecektir.

31/12/2023 tarihli mali tablolar, enflasyon düzeltmesine tabi tutuldu. Düzeltme işlemlerinde 2023 yılı kar çıkması halinde vergi alınmadı. Düzeltilen parasal olmayan kalemler 2024 ve sonraki yıllarda düzeltilmiş değerleri üzerinden dikkate alınacaklarından dolayı 2024 ve takip eden yıllardaki hesaplanacak vergiye etki edecektir.

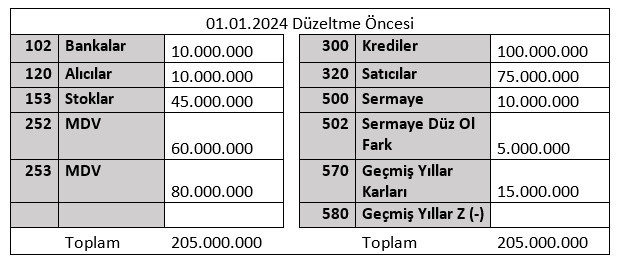

2024 yılına ilişkin Enflasyon Düzeltme Uygulaması, 555 Seri no’lu VUK Tebliği’ne göre 30.04.2024 tarihli Resmi Gazete’de yayımlanan 560 Seri no’lu VUK’un Tebliği ile 2’inci Geçici Vergi Dönemi’ne ertelenmişti, bu durumda herhangi bir değişiklik olmazsa 30.06.2024 tarihli Yİ-ÜFE oranlarına göre düzeltmeye tabi tutulacaktır. Örneğin; enflasyon düzeltmesi yapılmış 31.12.2023 tarihli bilançoya göre(Kredi kullanarak yatırım yapmış bir firma);

(Aralık 2023 Yİ-ÜFE Oranı ile Mayıs 2024 Yİ-ÜFE oranlamasında; 1,17870 katsayı çıkmaktadır. Hesaplama Haziran ayında yapılacağından dolayı yaklaşık 1,20 katsayıya göre hesaplamalar yapılırsa,)

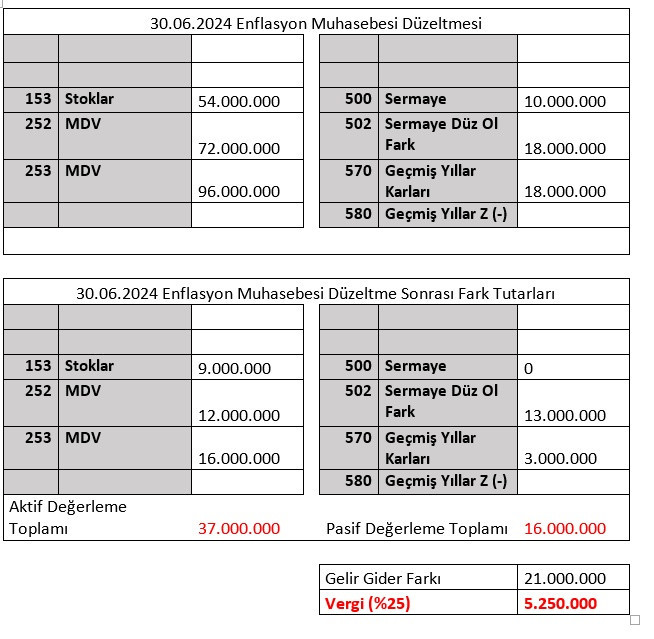

2023 dönem sonunun düzeltilmesiyle 2024 2’nci Geçici Vergi Dönemi ve devam eden dönemlerde enflasyon düzeltme farkları gelir tablosu ile ilişkilendirilerek vergi matrahını doğrudan etkileyerek örnekte görüleceği üzere firmanın 2024 hesap dönemine ait vergi matrahı, düzeltilmiş bilançoya göre tespit edilecektir. Geçici vergi dönemleri ve hesap dönemi sonu itibariyle oluşan kar ya da zarar, "Enflasyon Düzeltme Hesabı"nın bakiyesine göre bulunacaktır. Verilen bilanço örneğinin enflasyon düzeltmesi işlemleri gelir tablosu yapacağı etki tamamen kâr ya da zararı etkileyecektir.

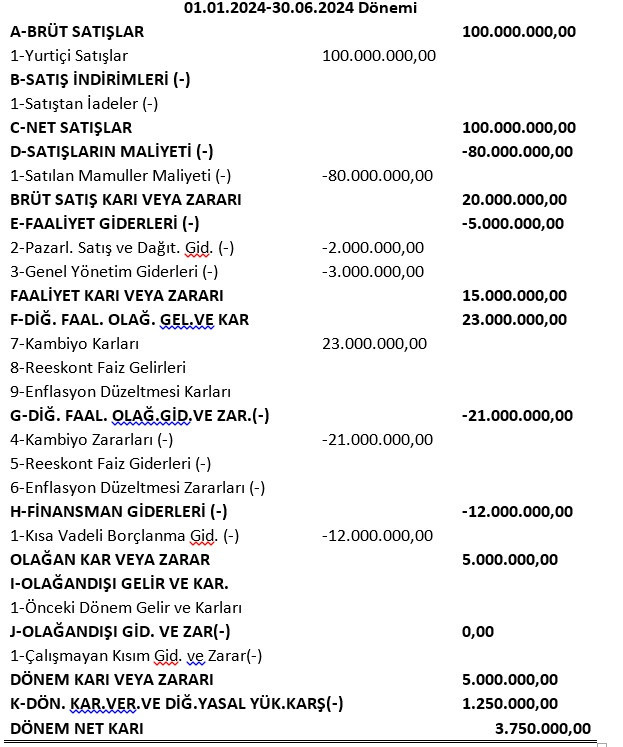

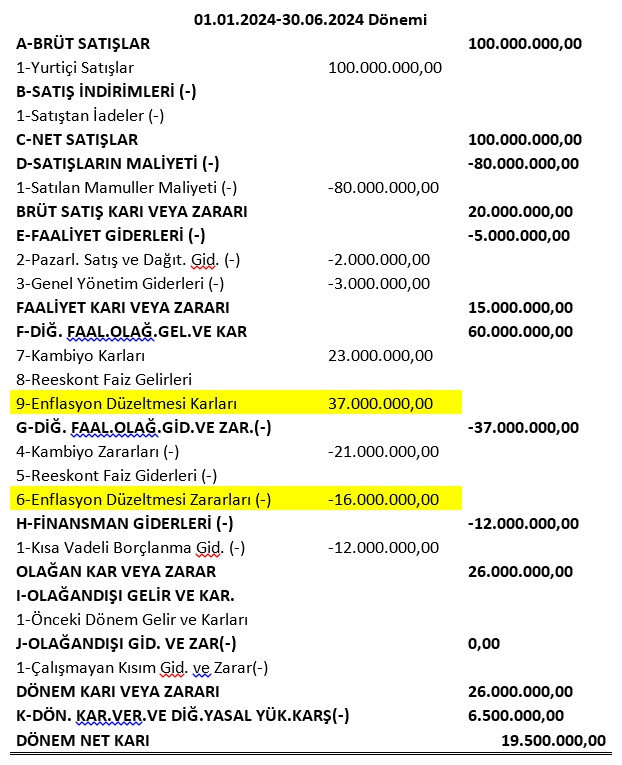

Örnek gelir tablosuna bakıldığında, Şirket 2024 2. Geçici vergi hesap dönemi sonu itibariyle oluşan 5 milyon TL tutarındaki kar, "Enflasyon Düzeltme Hesabı"nın bakiyesine göre 26 milyon TL tutarına ulaşmıştır. Bundan dolayı ödenecek vergi tutarı 1 milyon 250 bin TL’den 6 milyon 500 bin TL’ye yükselmiştir.

Bilançolarının parasal olmayan pasif toplamlarının parasal olmayan aktif toplamlarından fazla olan mükellefler için 2024 enflasyon düzeltmesi zarar etkisi yaratacaktır.

Parasal Olmayan Aktif

daha az vergi ödeyecekler

Bilançolarının parasal olmayan pasif toplamlarının parasal olmayan aktif toplamlarından az olanlar için 2024 enflasyon düzeltmesi kar etkisi yaratacaktır.

Parasal Olmayan Aktif > Parasal Olmayan Pasif

daha çok vergi ödeyecekler

enflasyon düzeltmesi sonucu oluşan 580 enflasyon düzeltmesi zararları ile 502 enflasyon düzeltmesi olumlu farkları mahsuplaştırılabilir mi?

Öz sermaye kalemlerine ait enflasyon farkları düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilebilir veya kurumlar vergisi mükelleflerince sermayeye ilave edilebilir; bu işlemler kar dağıtımı sayılmaz.

Özsermaye altında yer alan hesapların sermayeye ilavesinde tescil edildiği tarihten mi, yoksa ilgili kıymetin ilk hesaptaki tarihinden itibaren mi düzeltme yapılacak?

2024 yılı enflasyon düzeltmesinde ve devamında pasif hesapların düzeltilmesi doğrudan gider etkisi yaratacaktır. Düzeltmede ne kadar yüksek taşıma/düzeltme katsayısı olursa o kadar fazla gider oluşacaktır.

Özsermaye altında yer alan Kâr yedekleri, geçmiş yıl kârları ve net dönem kârının, parasal olmayan kıymet olarak kabul edilecek fonların, öz sermaye kalemlerine ait fark hesaplarının sermayeye ilave edilmesi dolayısıyla artırılan sermaye için; Tescil tarihinin dikkate alınacağı 555 no’lu Tebliğ’in 17. maddesinde belirtilmiş. Haziran ayının biteceği bu son haftada sermaye artırımı yaparken iki defa düşünmekte fayda var.

Burada üzerinde çokça durulan konulardan biri olan ATİK değerlemesinden dolayı oluşan amortisman giderinin firma lehine olduğudur. Ancak artış tutarının %25 vergisini peşin ödeyerek ATİK’lerin kalan ömrü kadar yıllar itibari ile gider yazmak bu enflasyonist ortamda firmaların daha çok vergi ödemesine sebep olacaktır. Ayrıca zarar eden firmalar bile enflasyon düzeltmesi işlemlerinin etkisi ile kar’a geçip elde etmedikleri gelirin vergisini ödemek zorunda kalabilirler. Geçici 31 ve 31’de olduğu gibi firmalar için seçimlik bir hak olarak sunup %2 veya benzer bir orandan vergisini almak firmalar açısından daha olumlu olacaktır. Çünkü kar eden ve sermayesi güçlü olan firmalar açıdan da enflasyon düzeltmesinden zarar çıkarak vergi ödemek durumunda kalmayabilir. 2023 bir düzeltme işlemiydi, 2024 yılında enflasyon muhasebesinin zorlukları asıl şimdi başlamış oluyor.

Güney Çınar

Serbest Muhasebeci Mali Müşavir

https://www.ekonomim.com/kose-yazisi/enflasyon-muhasebesinde-vergi-odeme-zamani-geldi/751776